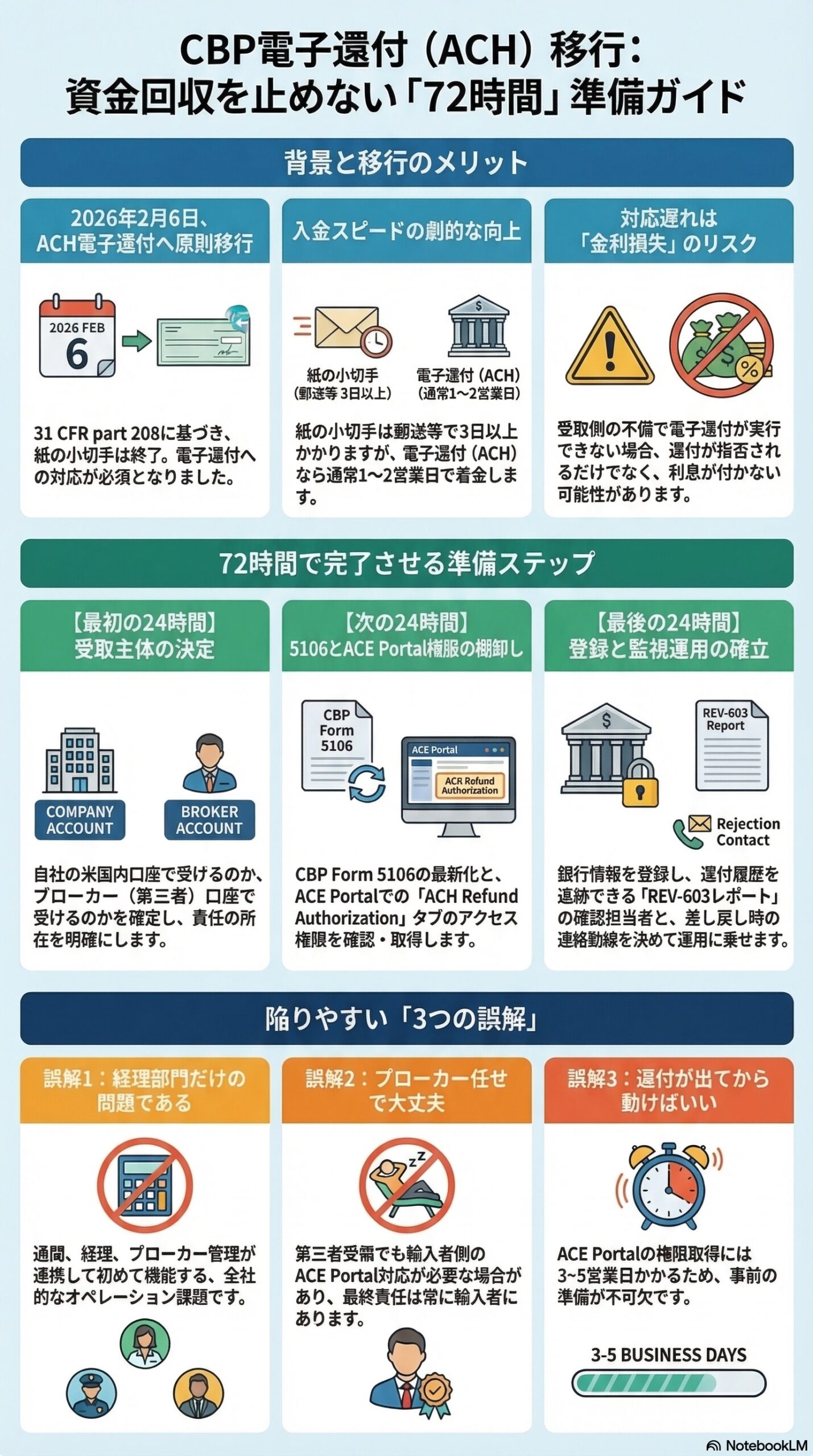

2026年2月6日から、米国税関・国境警備局CBPの還付は、原則としてACHによる電子送金へ移行しました。紙小切手は、31 CFR part 208の限られた例外に該当する場合に限られます。

CBPは、電子還付であれば通常1〜2営業日で指定口座へ着金し、紙小切手は郵送で3日以上かかると説明しています。いま企業に求められているのは、支払方法の変更への対応ではなく、還付を資金回収の一部としてどう設計し直すかです。

日本企業を含む輸入者にとって、この変更は経理部門だけの話では終わりません。受取口座、ACE Portalの権限、ブローカーとの責任分担、差し戻し時の連絡動線がつながって初めて、還付は予定どおり回収できます。還付が発生してから慌てて動く会社ほど、入金は遅れやすくなります。

なぜ今、ビジネス部門まで巻き込むべきなのか

CBPは、輸入者または指定第三者が必要な銀行情報を用意していないために電子還付を実行できない場合、認定済みの還付が拒否されると明記しています。しかも、その原因が受取側にあるときは、利息が付かない場合があります。

つまり、制度変更への対応遅れは、単なる事務負担ではありません。資金回収の遅れとして、数字で跳ね返る可能性があるということです。還付はキャッシュフローであり、キャッシュフローは経営そのものです。

ここで見落とされやすいのは、入力作業そのものは重くない点です。Federal Register掲載の経済分析では、ACH銀行情報のACE入力に要する時間は平均約8分と見積もられています。現実に企業を止めるのは、入力の難しさではなく、誰の口座を使うのか、誰が承認するのか、誰が修正権限を持つのかが決まっていないことです。

電子還付対応は、システム導入の問題ではありません。責任設計の問題です。だからこそ、経理、通関、物流、法務、ブローカー管理をばらばらに動かすのではなく、最初の72時間で一本化する必要があります。

72時間で完了させる3つの準備

1 受取主体を先に決める

最初に決めるべきは、還付を自社の米国内口座で受けるのか、それともブローカーなどの第三者口座で受けるのかです。CBPはACH還付に米国内銀行口座を求めているため、海外輸入者は、米国内口座を用意するか、適法に指定した第三者を受取先にする必要があります。

すでにCBP Form 4811を提出している企業も、安心はできません。CBPは既存の4811指定を引き続き有効とする一方で、指定された第三者自身もACE Portal口座を持ち、ACH Refund申請を完了していなければ、電子還付を受け取れないとしています。第三者がACH参加者でない場合、還付は輸入者側のACH口座に戻ります。

この段階で社内で決めるべきことは明快です。受取主体は誰か。差し戻しが起きたときの一次対応者は誰か。最終的な資金確認の責任者は誰か。この3点が曖昧なままでは、登録作業が終わっても運用は安定しません。

2 5106とACE Portal権限を棚卸しする

次に見るべきは、銀行情報ではなく入口条件です。CBPの案内では、Importer sub-account viewに入るには、現行のCBP Form 5106 recordが必要とされています。さらに、ACE PortalでACH Refund Authorizationタブを利用できることが前提になります。

還付対応が遅れる企業の多くは、銀行情報の不足ではなく、ここで止まります。社名変更、組織変更、担当者異動、アカウント権限の更新漏れがあると、制度を理解していても実務は進みません。

権限設計も重要です。CBPは、Trade Account OwnerがACH Refund Authorizationタブへのフルアクセスや閲覧権限を他のユーザーへ付与できるようにしています。現場担当者が実務を担い、最終承認だけを管理部門が持つという分担も可能です。

しかも、ACE Portalアカウント申請の一部は通常でも3〜5営業日を要します。還付が見えてから口座登録や権限取得を始めると、実務はすぐに止まります。72時間の目的は、すべてを完了させることではなく、詰まりやすい箇所を先回りで解消することにあります。

3 銀行情報の登録と還付監視を運用に落とし込む

ACH Refund申請が承認されれば、その後の還付は指定した米国内銀行口座へ電子送金されます。ここで重要なのは、登録そのものよりも、登録後の監視体制です。

CBPはREV-603 Trade Refund reportを、還付履歴と状況を追跡するための重要な手段として案内しています。経理と通関の双方が同じ画面で状況を確認できるようにしておけば、入金確認と差異調査は格段に早くなります。

さらに、差し戻し時の手順は事前に文書化しておくべきです。CBPは、必要な銀行情報がなく還付が拒否された場合、ACH Refund申請を完了したうえでRefunds Teamに連絡し、再発行を依頼する流れを示しています。受取口座を登録しただけで安心すると、むしろ制度変更後のトラブルに弱くなります。

誰がレポートを確認するのか。誰がCBPへ連絡するのか。誰が社内へ報告するのか。ここまで決めておいて初めて、電子還付は実務に落ちます。

72時間の進め方

初日の24時間でやること

初日の24時間では、受取主体を決めます。自社受領か第三者受領かを確定し、ブローカーとの役割分担まで一枚で説明できる状態にします。

この段階では、制度の細部を読み込むことよりも、意思決定を止めないことが重要です。誰が受け取るかが決まらなければ、その後の設定作業は全部止まります。

次の24時間でやること

次の24時間では、5106 record、Importer sub-account view、Trade Account Owner、実務担当者権限を棚卸しします。更新漏れや権限不足が見つかれば、還付が発生する前に手当てできます。

あわせて、社内で誰が設定を行い、誰が承認し、誰が変更履歴を管理するかも決めておきたいところです。ここを曖昧にすると、制度対応が属人的になります。

最後の24時間でやること

最後の24時間では、ACH Refund Authorizationの登録または更新、銀行口座情報の確認、REV-603の確認担当、差し戻し時の連絡手順を固めます。ここまで終われば、電子還付対応は単発の制度対応ではなく、日常運用に変わります。

大切なのは、登録したことではなく、追いかけられる状態にすることです。還付は受け取るまでが業務です。

よくある誤解

電子還付は経理部門だけのテーマである

実際には、通関、経理、ブローカー管理、内部統制が一本につながっています。どこか一つでも抜けると、還付は止まります。

ブローカーがいるから自社準備は不要である

第三者受領には、4811だけでなく、相手側のACE PortalとACH対応が必要です。最終責任は輸入者側に残るため、外部委託をしても社内準備は消えません。

還付が出てから登録すればよい

この考え方が最も危険です。CBP自身が、還付が発生し得る前にACH情報を整える前提で制度を設計しています。先に整えた会社ほど、制度変更の恩恵を受けやすくなります。

まとめ

CBPの電子還付制度は、紙小切手をやめるという話ではありません。誰が受け取り、誰が設定し、誰が追いかけるのかを、企業として設計し直す話です。

72時間でやるべきことは多くありません。受取主体を決める。5106とACE権限を整える。銀行情報の登録と還付監視を運用に落とす。この3つだけです。

この3つが固まれば、CBPの制度変更は負担ではなく、資金回収スピードと内部統制を同時に改善する機会になります。還付のたびに慌てる会社から、還付を計画的に回収できる会社へ変わる。その差は、最初の72時間で決まります。

免責事項

本記事は、2026年3月5日時点で確認できるCBPおよびFederal Register等の公開情報に基づく一般的な情報提供を目的として作成したものであり、法務、税務、会計、通関実務その他の専門的助言を提供するものではありません。実際の申請、社内運用、契約判断、還付受領方法の決定にあたっては、最新のCBP公表資料、担当ブローカー、弁護士、税関実務の専門家、会計専門家等に必ずご確認ください。