無税化の割合、品目別の関税削減スケジュール、原産地規則を実務目線で整理

2026年2月6日、日本とバングラデシュは「経済連携協定(EPA)」に署名しました。署名はゴールではなくスタートで、今後は両国の国内手続を経て発効に至ります(発効前は優遇税率の適用は始まりません)。(外務省)

本稿は、貿易実務に直結する「関税が無税になる割合」「商品カテゴリーごとの原産地規則と関税削減スケジュール」「対象外品目」「関税以外の注目条項」を、公式資料と協定本文に基づいてまとめます。(外務省)

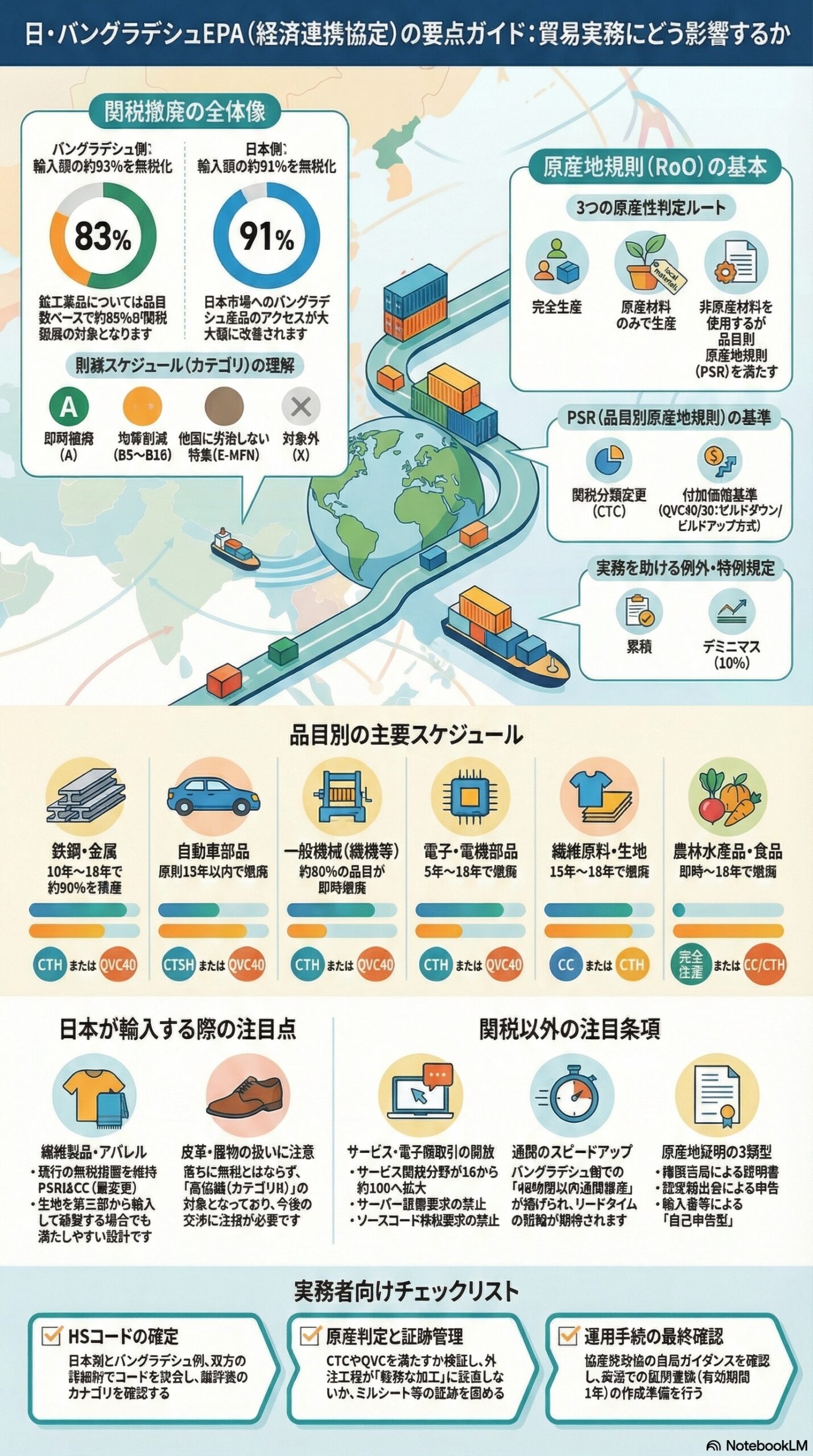

1. 関税が無税になる商品の割合

1-1 まず押さえるべき数字(貿易額ベース)

本EPAでは、最終的に関税が撤廃される水準を、主に「貿易額(輸入額)ベース」で整理した公式説明があります。

・バングラデシュ側(対日輸入):輸入額ベースで約83パーセントが関税撤廃(無税化)

・日本側(対バングラデシュ輸入):輸入額ベースで約91パーセントが関税撤廃(無税化)(外務省)

ここで重要なのは、これは「品目数ベース」ではなく「輸入額ベース」の全体像だという点です。自社が扱う個別HSコードで、何年目にいくらになるかは、別途スケジュール(譲許表)で確認が必要です。(外務省)

1-2 品目数ベースで見える範囲(鉱工業品の例)

鉱工業品については、バングラデシュ側の譲許が「品目数ベース」で整理されており、約88パーセントの鉱工業品品目で関税撤廃(無税化)とされています。(外務省)

2. 関税削減スケジュールの読み方

A、B5、B18、E-MFN、R、X とは何か

協定の譲許表は、各品目に「削減カテゴリ(Staging Category)」が付され、それに従って段階的に税率が下がります。カテゴリの意味は協定附属書(Annex 1)の注記に明確に定義されています。(外務省)

2-1 バングラデシュ側の主なカテゴリ

バングラデシュ側(対日輸入)の基本は次のとおりです。(外務省)

・A:発効日に無税

・B5:発効日から均等な年次削減で最終的に無税(削減回数は注記で定義)

・B8、B10、B12、B15、B18:同様に、より長い年次削減で最終的に無税(最長はB18)

・E-MFN:バングラデシュが他国との協定等で与える最良の特恵を下回らない扱い(関税をゼロにすることを約束するカテゴリではなく、他国に劣後しないことを確保する趣旨)

・X:関税削減・撤廃の対象外(外務省)

実務上は、バングラデシュ国境で課される負担は関税だけでなく、付加価値税や各種課徴金が絡むことがあります。EPAで下がるのは原則として「協定上の関税(customs duties)」部分であり、他税目がどう扱われるかは輸入国側制度の確認が不可欠です(ここは品目ごとに差が出ます)。(外務省)

2-2 日本側の主なカテゴリ

日本側(対バングラデシュ輸入)は、次のカテゴリが定義されています。(外務省)

・A:発効日に無税

・B3、B5、B7、B10、B15:発効日から均等な年次削減で最終的に無税(回数は注記で定義)

・TRQ:数量枠(関税割当)。枠内は段階的に無税化する一方、枠外は優遇の対象外となる設計

・R:発効後90日以内に開始する当事国間レビュー(再協議)対象

・X:関税削減・撤廃の対象外

・-:国家貿易や別途関税割当の対象などで、本協定の関税コミットメントの適用外(外務省)

3. 原産地規則の全体像

どの「産地」ならEPA税率を使えるのか

EPAの関税優遇は「原産品」であることが前提です。原産地規則(Rules of Origin)は、関税削減と同じくらい重要で、誤ると追徴やペナルティの原因になります。協定の第3章が原産地規則を定めています。(外務省)

3-1 原産性の判定ルートは3本立て

協定上、原産品の基本ルートは次の3つです。(外務省)

- 完全生産品(Wholly obtained)

- 原産材料のみから生産(Produced entirely from originating materials)

- 非原産材料を使っても、品目別原産地規則(PSR)を満たす(関税分類変更、付加価値基準、特定加工など)(外務省)

3-2 完全生産品の典型例(農水産品で特に重要)

完全生産には、例えば次が含まれます。(外務省)

・当事国で生まれ育った動物、収穫された植物

・当事国の排他的経済水域などで、当事国の船舶が採捕した海産物

・その海産物を当事国の加工船で加工したもの(外務省)

ここで「当事国の船舶」の定義(登録、旗国、所有、乗組員比率など)も協定で定義されています。水産物を扱う場合は、漁獲証明など周辺書類も含め、輸入者側で検証耐性を持たせるのが安全です。(外務省)

3-3 付加価値基準(QVC)と、その計算方法

PSRの中には「QVC40」「QVC30」など、一定の付加価値割合を求めるルールがあります。定義は附属書(Annex 2)にあり、計算式は協定本文にあります。(外務省)

・ビルドダウン方式:FOB価格から非原産材料価額を控除して割合算出

・ビルドアップ方式:原産材料、直接労務費、製造間接費、利益などを積み上げて算出(外務省)

3-4 日・バングラデシュ間の累積(Accumulation)

本協定は、相手国側で行った工程や付加価値を、自国側の原産判定に加算できる考え方(累積)を明確に規定しています。分業型サプライチェーンを組むほど効いてきます。(外務省)

3-5 デミニマス(少量の例外)

PSRの関税分類変更(CTC)を満たさない非原産材料が少量なら無視できる「デミニマス」も規定されています。附属書(Annex 2)では、原則として次の水準が示されています。(外務省)

・HS第1章から第49章、及び第64章から第97章:製品価格の10パーセント(価額基準)

・HS第50章から第63章(繊維関連):製品重量の10パーセント(重量基準)(外務省)

3-6 非原産とみなされる軽微な加工(注意)

ラベル貼付、単純包装、単純混合など「それだけ」では原産にならない操作が列挙されています。外注工程や第三国での手直しがある場合は、ここに引っかかると優遇が使えません。(外務省)

3-7 原産地証明は3類型、英語、原則1年有効

本協定の原産地証明(Proof of Origin)は次のいずれかです。(外務省)

・輸出国の権限当局等が発給する原産地証明書

・認定輸出者(approved exporter)による申告

・輸入者、輸出者または生産者による申告(自己申告型)

さらに、協定は「日本は発効日から、輸入者による申告を原産地証明として考慮できる」旨を置いています(運用手続の整備状況に左右され得るため、発効後の当局ガイダンス確認は必須です)。(外務省)

証明は英語で、原則として発給・作成から1年有効とされています。(外務省)

4. 商品カテゴリー別

原産地規則と関税削減スケジュールの要点

以下は、公式説明資料と協定のPSRを突き合わせた「カテゴリー別の実務まとめ」です。実際の適用は、必ず自社品目のHSコード(6桁から各国の詳細桁)でスケジュールとPSRを引き当ててください。(外務省)

4-1 日本からバングラデシュへ輸出する場合(日本企業の輸出)

1) 鉄鋼・金属材料(HS第72章、第73章など)

関税削減・撤廃の方向性

・鉄鋼分野はバングラデシュ側の関税水準が高く、最大で56.6パーセントという説明があり、品目数ベースで約90パーセントを18年以内に撤廃する整理が示されています。(外務省)

・具体例として、熱延鋼板は12年、冷延鋼板は12年または18年、鋼棒は10年または15年で撤廃の例が示されています。(外務省)

原産地規則(PSRの要点)

・第72章は多くが「関税分類変更(CTH)またはQVC40」型(品目によりCCやCTHの範囲差あり)

・第73章も多くが「CTHまたはQVC40」、一部は「CTSHまたはQVC40」型(外務省)

実務メモ

・加工度が低い材料取引ほど、第三国材の混入でQVCやCTCが崩れやすいので、ミルシートと原材料調達経路の証跡を早い段階で固めるのが安全です。(外務省)

2) 自動車関連(部品、CKD、完成車など)

関税削減・撤廃の方向性

・自動車部品は原則15年以内で撤廃、CKDは15年で撤廃の整理が示されています。(外務省)

・完成車(乗用車)は「将来にわたり他国に劣後しない特恵待遇を確保」とされ、譲許表カテゴリではE-MFN型の考え方と整合的です(無税化を約束する表現ではない点がポイント)。(外務省)

・部品の具体例として、エンジンは即時から15年、タイヤは15年などの例示があります。(外務省)

原産地規則(PSRの要点)

・HS第87章(車両など):87.01から87.07は「CTHまたはQVC40」

・HS第87.08(自動車部品):多くが「CTSHまたはQVC40」(外務省)

実務メモ

・部品はCTSHが要求されやすく、サプライヤーのHS付番差異がリスクになります。輸出前に相手国側の分類見解も含めたすり合わせを推奨します。(外務省)

3) 電子・電機部品(半導体、スイッチ等)

関税削減・撤廃の方向性

・集積回路は5年から18年、スイッチ等は8年から18年で撤廃の例が示されています。(外務省)

原産地規則(PSRの要点)

・HS第85章は広く「CTHまたはQVC40」、品目により「CTSHまたはQVC40」も混在(外務省)

4) 一般機械(工作機械、産業機械など)

関税削減・撤廃の方向性

・一般機械は約80パーセントの品目が即時撤廃(例として織機など)と整理されています。(外務省)

原産地規則(PSRの要点)

・HS第84章は多くが「CTHまたはQVC40」もしくは「CTSHまたはQVC40」型(外務省)

5) 繊維原料・生地(綿織物、合成繊維織物など)

関税削減・撤廃の方向性

・綿織物は15年、合成又は再生繊維の織物は18年で撤廃の例示があります。(外務省)

原産地規則(PSRの要点)

・繊維(第50章から第60章)は、CCやCTHが中心で、品目によっては「染色・捺染が当事国で行われること」を条件にCTC不要とする選択肢が付く条項もあります。(外務省)

・繊維のデミニマスは重量10パーセント基準という点も、原料混合の多い品目で効いてきます。(外務省)

6) 医療機器・精密機器

関税削減・撤廃の方向性

・医療機器は即時から15年で撤廃の整理が示されています。(外務省)

原産地規則(PSRの要点)

・HS第90章(光学・医療用機器等)は多くが「CTHまたはQVC40」、一部は「CTSHまたはQVC40」(外務省)

7) 農林水産品・食品(和牛、水産物、果実、茶、調味料など)

関税削減・撤廃の方向性

・和牛、水産物(例:ぶり、たい、ホタテ)、果実(例:りんご、ぶどう)、緑茶、しょうゆ等について、即時から18年で撤廃される整理が示されています。(外務省)

原産地規則(PSRの要点)

・農産物は「完全生産(栽培・収穫)」で整理できるケースが多い一方、加工食品はCCやCTHなどPSRの適用になるため、原材料表の管理が重要です。(外務省)

4-2 バングラデシュから日本へ輸出する場合(日本企業の調達・輸入)

1) 繊維製品・アパレル(HS第61章、第62章、第63章)

関税削減・撤廃の方向性

・日本側は、バングラデシュ産繊維製品について「現行の無税措置を維持する」整理が示されています(日本の繊維輸入における制度変更リスクを抑える意味合いが大きい)。(外務省)

原産地規則(PSRの要点)

・第61章、第62章はいずれも「CC(章変更)」がPSRとして示されています。つまり、衣類(61、62章)を作る際に使う非原産材料が他章(例:生地は第50章から第60章)であれば、原則としてCTC要件を満たしやすい設計です。(外務省)

・繊維関連のデミニマスは重量10パーセントで運用されます。(外務省)

実務メモ

・縫製が「軽微な加工」に当たるかが問題になることは通常少ない一方、第三国での単純なラベル貼付や詰め替えは非原産扱いの論点になり得ます。輸送途中の加工工程がある場合は要注意です。(外務省)

2) 水産物(えび、かに等)および水産加工品

関税削減・撤廃の方向性

・水産品(えび、かに等)は、関税撤廃の対象として整理されています。(外務省)

原産地規則(PSRの要点)

・漁獲・養殖の形態によっては完全生産(当事国の漁業、船舶要件等)で原産を組み立てられます。(外務省)

・加工品はCCなどのPSRで判定することもあります。(外務省)

3) 茶、香辛料等(HS第9章)

関税削減・撤廃の方向性

・茶、香辛料等も関税撤廃の対象として整理されています。(外務省)

原産地規則(PSRの要点)

・第9章は品目によりCCまたはCTSHなどがPSRとして示されています(例:09.02から09.10はCC)。(外務省)

4) 皮革・履物(HS第41章から第43章、第64章)

関税削減・撤廃の方向性

・皮革・履物は「EPA発効後に再協議」と整理されています。(外務省)

・日本側譲許表でも、皮革・皮革製品等の一部に「R(発効後90日以内に開始するレビュー)」カテゴリが付されている箇所が確認できます。(外務省)

原産地規則(PSRの要点)

・第41章から第43章、第64章はPSRがCC(章変更)として示されています。(外務省)

実務メモ

・Rは「直ちに無税化される」ことを意味しません。発効後の当局協議と結果を継続フォローする必要があります。(外務省)

5. 関税が削減されない対象外商品

X、-、TRQ、R をどう読むか

5-1 日本側の主な対象外の考え方

日本側譲許表では、少なくとも次のパターンが「実質的に対象外」になり得ます。(外務省)

・X:関税撤廃・削減の対象外

・-:国家貿易や既存の関税割当等により、本協定の関税コミットメントの適用外

・TRQ:枠外は優遇対象外

・R:レビュー対象(結論が出るまで確定的な優遇と見なさない)(外務省)

また、公式説明として、日本側はコメ等の重要5品目(米、麦、牛肉・豚肉、乳製品、甘味資源作物)を中心に、農林水産品で多くの除外がある旨が示されています。(外務省)

5-2 バングラデシュ側の主な対象外の考え方

バングラデシュ側譲許表では、Xが「対象外」、E-MFNが「他国に劣後しない扱い(必ずしも無税化ではない)」として定義されています。(外務省)

自動車の完成車は、公式説明上「他国に劣後しない特恵待遇確保」と整理されており、品目によってはE-MFN型の読み方が実務上重要になります。(外務省)

6. 関税以外で特筆されるEPAの内容

取引コストと投資リスクに効く条項

本EPAはモノの関税だけでなく、サービス、投資、電子商取引、知財、通関などを幅広く含みます。実際、公式説明資料では次の点が「特筆事項」として整理されています。(外務省)

6-1 サービス分野の開放拡大

バングラデシュが開放するサービス分野数が、WTO上の約150分野中、従来の開放16分野から、本EPAでは約100分野へ拡大すると整理されています。製造業の輸出入だけでなく、現地での保守、物流、IT、専門サービス等の展開にも影響します。(外務省)

6-2 電子商取引(データ、サーバー、ソースコード)

データ流通の確保や、データ保存のためのサーバー設置要求の禁止、ソースコード移転要求の禁止などが、公式説明の中で明示的に触れられています。クロスボーダーの業務システム、クラウド、ソフトウェア提供を含むビジネスには重要です。(外務省)

6-3 知的財産(国際出願、データ保護など)

特許・商標の国際出願条約への加入義務や、医薬品のテストデータ保護義務などが、公式説明で挙げられています。医薬・化学・ブランドビジネスでは、ライセンス戦略や模倣対策の観点で注目点になります。(外務省)

6-4 通関・貿易円滑化(スピードと透明性)

バングラデシュ側の通関について「48時間以内通関目標」が掲げられている点が、公式説明にあります。納期リードタイムが価値の中核になる産業(部品、ファストファッション、医療機器など)では、制度が実装されるかどうかが競争力を左右します。(外務省)

6-5 競争政策、投資環境の見える化、反贈賄

突然の政策変更などカントリーリスクの軽減、外資規制・投資制度の可視化、贈賄行為に対する措置などが、公式説明で挙げられています。取引コストだけでなく、現地投資や長期契約のリスクプレミアムに関わる論点です。(外務省)

7. 実務者向けチェックリスト

発効前後で準備しておくべきこと

7-1 まずHSコードを確定し、譲許表のカテゴリを読む

・自社品目のHSコードを、輸出国側と輸入国側で突合(国ごとに詳細桁が異なるため)

・譲許表でカテゴリ(A、B10、B18、E-MFN、Xなど)を確認

・発効後、何年目に税率がどう動くかを社内の価格表と契約条項に落とし込む(外務省)

7-2 原産判定の型を決め、証跡を設計する

・完全生産で行けるのか

・PSRでCTH、CTSH、QVC40などが要求されるのか

・デミニマスや累積の活用余地があるのか

・軽微加工扱いにならない工程設計になっているか(外務省)

7-3 原産地証明の運用を決める

・原産地証明書、認定輸出者申告、自己申告のどれが使えるか(発効後の運用手続を確認)

・証明は英語、原則1年有効

・輸入通関時の提示、事後検証への備え(帳票保管、サプライヤー証明書の回収)(外務省)

免責

本稿は一般的な情報提供を目的としたもので、個別案件の法的助言ではありません。実際の申告・契約・規制適合は、対象国の法令と最新の当局公表、必要に応じて専門家見解に基づき判断してください。