貿易実務が経営リスクに直結する時代の、優先順位と打ち手

はじめに

原産地は、関税率を決めるための書類仕事と思われがちです。ところが2026年に入ってからの各国の動きを見ると、原産地は「コスト最適化」だけでなく「コンプライアンスとレピュテーション」を左右する中核データになっています。

背景には、自己申告型の原産地申告が広がったこと、追加関税や制裁で関税差が拡大したこと、そして当局側のデータ照合能力が上がったことがあります。結果として、税関の事後検証や監査、罰則の適用が現実味を帯びています。米国では貿易不正対策のタスクフォース設置が明示され、関税法に加えて民事の枠組みも用いた追及が打ち出されています。(司法省)

本稿は、2026年2月9日時点で公表されている一次情報を中心に、2026年1–2月に日本企業が優先して追うべき「主要国の原産地検証と罰則動向」を整理し、すぐに社内の稟議や体制整備に落とし込める観点で深掘りします。

忙しい人向け

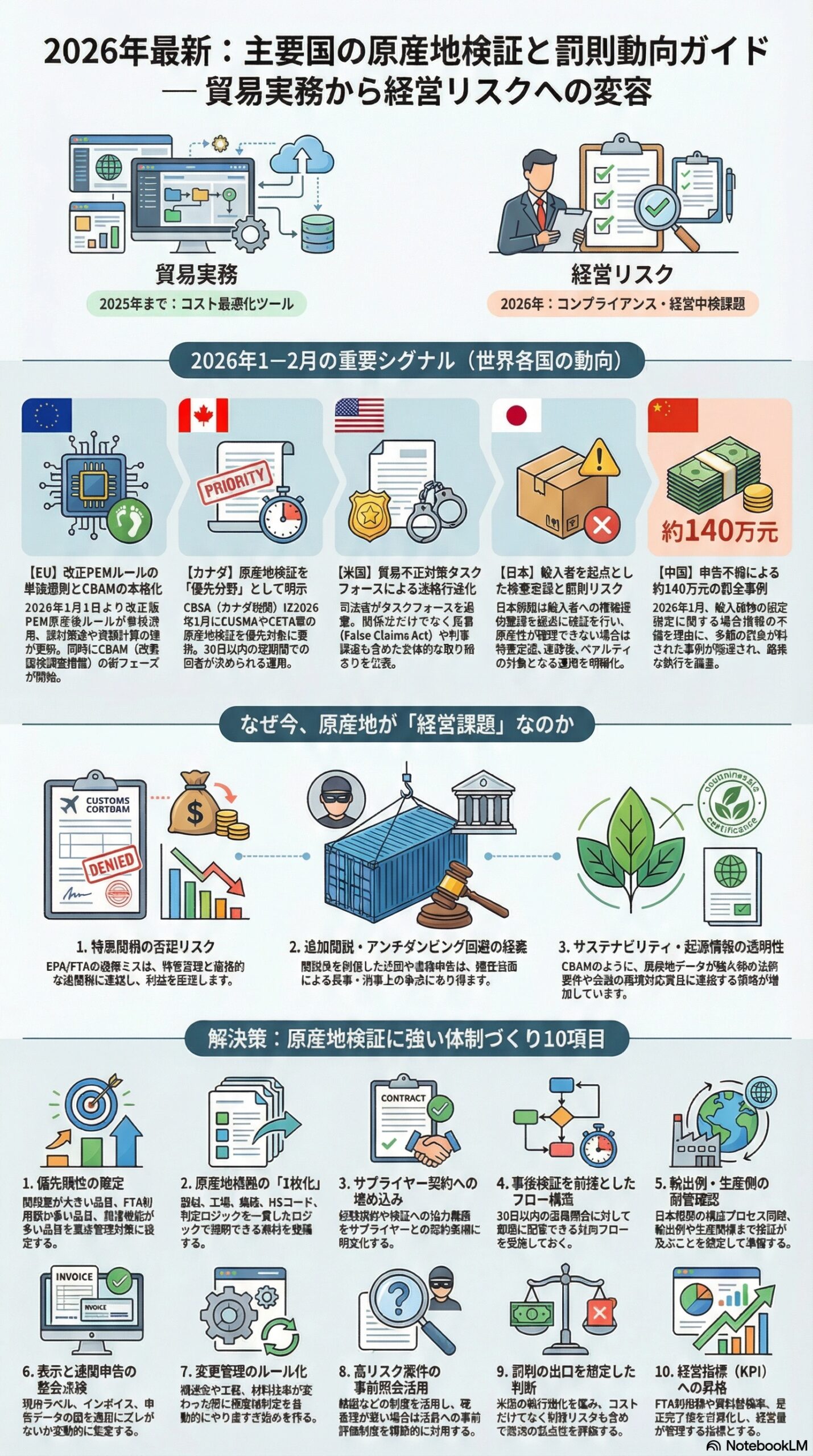

2026年1–2月の重要シグナル7点

1 EU

1月1日から改正PEM原産地ルールが単独適用に

欧州のPEM地域では、2025年末まで併存していた複数ルールが整理され、2026年1月1日以降は改正版PEMが単独で適用される旨が明確化されています。欧州向け部材調達や域内累積を使う企業は、原産地計算や証拠書類の前提が変わり得ます。(EU貿易)

2 EU

CBAMが2026年1月1日から本格フェーズへ

CBAMは2026年1月1日から新フェーズに入り、対象品目の一定量以上の輸入などでは、認可申請や認可取得が輸入実務の前提になり得る点が強調されています。遅延やペナルティ回避のため、期限までの申請が呼びかけられています。(Taxation and Customs Union)

3 カナダ

1月にコンプライアンス検証優先分野を更新し、原産地検証を明示

CBSAは2026年1月に優先分野を更新し、CUSMAの原産地検証や、CETAおよびカナダ・英国協定の原産地検証を優先対象として掲げています。事後検証を前提に、短い期限での回答や資料提出が求められる運用も説明されています。(cbsa-asfc.gc.ca)

4 英国

1月に民事ペナルティの理由コード更新

HMRCは税関民事ペナルティの案内ページを2026年1月12日付で更新し、理由コードの更新を公表しています。ペナルティがコード体系で運用されるため、実務上は社内のエラー分類や再発防止と結び付けやすいのが特徴です。(GOV.UK)

5 英国とインド

原産地主張は検証され、誤りなら追徴とペナルティの可能性

英国側の案内では、両国当局が原産地主張を検証し得ること、HMRCが情報要求や事業所訪問により検証し得ること、誤りがあれば輸入者が関税を支払い、ペナルティが適用され得ることが明記されています。記録保存は少なくとも5年とされています。(Business Growth Service)

6 日本

原産地が確認できなければ特恵否認、追徴とペナルティに発展し得る

日本税関は、EPAやGSPで特恵適用済みの輸入貨物について、輸入者への情報提供要請を起点に原産地検証を行い、必要に応じて輸出者や生産者への照会や訪問検証を行うことを説明しています。原産性が確認できない場合、特恵が否認され、事案によっては追徴税や不足税額に対するペナルティの対象となり得る旨が示されています。(税関ポータル)

7 米国と韓国

罰則強化と執行連携が進み、原産地は高リスク領域に

米国では貿易不正の取締りを強める枠組みが公式に打ち出され、関税法や民事の仕組み、刑事訴追まで含めた執行が示されています。(司法省)

韓国では、税関法とFTA特別法の改正について、関税回避への制裁強化として、一定の不正による過少申告に対するペナルティ率の引上げなどが解説されています。(kimchang.com)

なぜ今、原産地が経営課題なのか

原産地は、次の3つの領域で同時に問われます。

1 特恵関税の原産地

EPAやFTAの特恵を受けるための原産地。誤りは、特恵否認と追徴に直結します。日本税関の説明でも、確認できなければ特恵が否認され、追徴とペナルティに発展し得る点が明確です。(税関ポータル)

2 追加関税やアンチダンピング回避を疑われる原産地

関税差が大きいと、第三国を経由した迂回や虚偽原産地の疑いが高まり、税関や捜査当局の関心が上がります。米国では貿易不正対策タスクフォースが、関税回避や迂回などの取締りを掲げています。(司法省)

3 規制やサステナビリティの起源情報

CBAMのように、輸入時に追加的な制度要件を満たさないと遅延やペナルティに直結する領域が増えています。(Taxation and Customs Union)

原産地そのものだけでなく、サプライチェーンのデータ品質が問われる方向です。

国別の深掘り

何が検証され、どのように罰則が効くのか

米国

取り締まりの構図

米国は、関税法の枠内にとどまらず、民事の枠組みや刑事も含めた立体的な執行を明確にしています。司法省は貿易不正対策タスクフォースの設置を公表し、関税法、False Claims Act、刑事訴追などを通じた取締りを掲げています。(司法省)

JETROも2026年1月のレポートで、関税回避や迂回への取り締まり強化の流れを整理しています。(JETRO)

罰則が重くなりやすい典型パターン

ビジネス実務で注意すべきは、単なる書類不備ではなく、次のような構図に入った瞬間にリスクが跳ね上がる点です。

1 追加関税や高関税の回避を意図したと疑われる

2 原産地表示や原産地申告が取引実態と整合しない

3 税関手続きの虚偽が、民事や刑事の争点になり得る

この領域の重さを示す例として、司法省は2025年12月18日付で、関税を不当に免れたとの疑いに関する大型の和解を公表しています。(司法省)

金額が大きいからといって自社に無関係とは言い切れず、関税差が大きい品目、調達地の変更が多い品目、第三国での加工や中継が多い品目は、組織的にリスク評価すべきです。

実務で効く対策

米国向けは、特恵原産地よりも、国別追加関税や迂回疑義が引火点になりがちです。次の3点を先に整えると、監査や照会に耐性が出ます。

1 出荷前に原産地根拠を一枚で説明できる資料

部材調達地、工程、付加価値、HS分類、原産地判断ロジックを簡潔にまとめる。

2 原産地表示と通関申告の整合チェック

インボイス、パッキングリスト、ラベル、製品仕様書で国名が揺れていないかを定期点検する。

3 自主点検と早期相談のルール化

当局側も企業の監査や是正の重要性に触れています。社内監査と専門家相談の導線を作ることが、結果として損失を抑えます。(司法省)

欧州連合

1月1日の改正PEM単独適用が実務に与える影響

PEM地域での累積を使う場合、計算ルールや証明の前提が変わると、原産地判定が連鎖的に変わります。欧州委員会の説明では、2025年末まで2つのルールが併存し、2026年1月1日以降は改正版PEMのみが適用されることが明記されています。(EU貿易)

現場で起きやすいのは、取引先の自己申告文言やサプライヤー宣誓のフォームが旧前提のまま残ることです。欧州向けは、サプライヤーの宣誓書式と自社の原産地判定書式を同時に更新するのが安全です。

2026年の制度実装が進む領域としてのCBAM

CBAMは原産地そのものの制度ではありませんが、輸入実務で追加要件が本格化することで、通関に必要なデータが増え、遅延やペナルティの可能性が高まります。欧州委員会は、2026年1月1日から新ルールが適用され、一定の輸入者は認可が必要になり得る点や、期限までの申請を促しています。(Taxation and Customs Union)

結果として、原産地だけでなく、品目定義や数量管理、取引情報の正確性が同時に問われる構図になります。

英国

民事ペナルティがコード体系で運用される

英国は、税関民事ペナルティに関する情報を公開し、誰が責任を負い、どの理由コードで課徴されるかを整理しています。2026年1月12日付で理由コードが更新されたことも公表されています。(GOV.UK)

実務的には、社内で発生したミスを理由コード単位で分類できるため、是正計画と教育設計がしやすい点が特徴です。

英国とインドの枠組みで明確化された検証と記録保存

英国側の案内では、当局が原産地主張を検証し得ること、HMRCが情報要求や事業所訪問で検証し得ること、誤りなら輸入者が関税を支払い、ペナルティが適用され得ることが明記されています。加えて、原産地申告日から少なくとも5年間の記録保存が求められています。(Business Growth Service)

この書きぶりは、英国企業の一般的な姿勢というより、制度として検証と証拠を前提にしていることを意味します。日本企業が英国から輸入する側であっても、サプライヤーに記録保存と提示能力があるかを確認しないと、いざ検証で詰まります。

カナダ

優先分野の公表が示す、事後検証の常態化

CBSAは2026年1月に貿易コンプライアンス検証の優先分野を更新し、CUSMA、CETA、カナダ・英国協定の原産地検証を明示しています。(cbsa-asfc.gc.ca)

また、当局は近代化の文脈で、事前通知や照会などの介入手段、30日での対応要求などを説明しています。(cbsa-asfc.gc.ca)

つまり、原産地検証は例外的な監査ではなく、優先度の高い恒常業務として設計されています。

実務で効く対策

カナダ向けは、検証が来る前提で、提出資料のテンプレート化をするのが最も費用対効果が高いです。

1 品目ごとの原産地根拠パッケージを作る

2 サプライヤー宣誓の入手と更新サイクルを決める

3 30日で回答できる社内フローを作る

優先分野に入っている以上、いつ来てもおかしくありません。(cbsa-asfc.gc.ca)

日本

日本税関の原産地検証は輸入者起点で始まる

日本税関は、特恵適用後に、輸入者へ文書で情報提供を求め、提出された資料で原産性を判断することを説明しています。輸入者側で確認できない場合、輸出者や生産者に照会し、必要に応じて事業所への訪問検証も行う運用が示されています。(税関ポータル)

罰則の出口は特恵否認にとどまらない

日本税関は、原産性を確認できなければ特恵が否認され、ケースによっては不足税額に対する追徴やペナルティの対象となり得るとしています。(税関ポータル)

ここで重要なのは、証明書を受け取っただけで安全ではない点です。税関は、証明書があっても輸入者が自ら原産地基準を満たすか確認すべきという趣旨で、検証で非原産と判断された事例を参照情報として公表しています。(税関ポータル)

韓国

虚偽申告に対して追加税、サーチャージ、行政罰、刑事手続きが並立

韓国税関は、虚偽申告や不正が検出された場合の体系として、追加税とサーチャージ、行政罰、そして必要に応じた告発や捜査要請につながる枠組みを説明しています。(customs.go.kr)

特に貿易実務で効くのは、原産地表示や原産地検証に関する項目が、コンプライアンスのメニューとして整理されていることです。(customs.go.kr)

制裁強化の方向性

韓国の法改正動向については、関税回避に対する制裁強化として、一定の不正による過少申告に対するペナルティ率の引上げや、課税の時効に関する変更が解説されています。(kimchang.com)

韓国でFTA特恵を使うビジネスは、原産地判定だけでなく、申告内容の正確性と、後日の検証に耐える資料保存を前提に置くべきです。

中国

罰則は実務の隙に入りやすい

中国では税関による行政処分の情報が公表され、原産地申告や協定税率の適用に関する不備が処分に発展する事例が継続的に見られます。

報道によれば、2026年1月に、輸入貨物の協定税率に関する申告情報の不備を理由として、約140万元の罰金が科された事例が伝えられています。(cj.sina.cn)

個社の事例に過度に引きずられる必要はありませんが、協定適用に関する申告情報の正確性が、罰則リスクに直結することを示すシグナルです。

実務で効く対策

中国は、輸入側の申告情報と提出書類の整合が焦点になりやすいです。現場で効くのは次の3点です。

1 協定適用の有無と根拠書類を申告データと一体管理する

2 原産地証明の真正性をチェックする

3 取引先や通関業者に任せきりにしない

原産地は紙ではなく、データとして整合を取る時代になっています。

会社として今すぐできる

原産地検証に強い体制づくり10項目

1 優先順位を決める

全品目を同じ熱量で管理すると破綻します。まずは、関税差が大きい品目、FTA利用額が大きい品目、調達地変更が多い品目を上位に置く。

2 原産地判定の根拠を一枚で説明できるようにする

ルールの引用だけでなく、部材、工程、価格要素、HS分類、結論を一貫したロジックで残す。

3 サプライヤー宣誓の取得と更新を契約に埋め込む

英国とインドの枠組みでは、記録保存や検証への対応が前提として明記されています。サプライヤー側の資料提示能力を契約条項に落とすのが安全です。(Business Growth Service)

4 事後検証を前提に、回答期限内に出せる形へ整える

カナダは優先分野を公表し、短い期限での対応を想定した運用を説明しています。社内の照会対応フローを定義しておくことが効果的です。(cbsa-asfc.gc.ca)

5 輸入側だけに寄せない

日本税関の説明の通り、輸入者側で確認できない場合、輸出者や生産者まで検証が及び得ます。輸出側の工場や生産管理が耐えられるかも含めて準備する。(税関ポータル)

6 原産地表示と通関申告の整合を定期点検する

表示だけ、申告だけの管理は危険。ラベル、インボイス、原産地申告文言がズレていないかを監査項目に入れる。

7 変更管理をルール化する

調達先、工程、材料比率が変わったら原産地判定をやり直す。現場判断で放置しない。

8 高リスク案件は事前照会を使う

韓国では原産地に関する事前評価の制度拡充が解説されています。各国の制度の有無を調べ、該当する場合は積極的に使う。(kimchang.com)

9 罰則の出口を想定して経営判断する

米国では執行連携が明確化されており、罰則が関税の範囲にとどまらない可能性があります。高リスク商流は、コストと制裁リスクを同じ天秤に載せるべきです。(司法省)

10 経営層に伝える指標を作る

FTA利用額、検証対象件数、資料整備率、是正完了率をKPI化すると、原産地が現場の努力目標から経営管理に昇格します。

まとめ

2026年1–2月の動向から見えてくるのは、原産地が単なる関税コストの話ではなく、当局の検証を前提にしたガバナンス領域へ移行していることです。EUの改正PEMの単独適用、カナダの原産地検証優先分野の明示、英国のペナルティ運用の更新、日本税関の検証プロセスの明文化、米国の執行体制の強化は、いずれも同じ方向を指しています。(EU貿易)

今期にやるべきことは、情報収集よりも、検証される前提で資料とフローを整えることです。短期では、重点品目に絞った原産地根拠パッケージの整備が最も投資対効果が高く、長期では、調達変更管理とデータ整合を仕組みに落とすことが競争力になります。

免責事項

本記事は、2026年2月9日時点で入手可能な公表情報に基づき一般的な情報提供を目的として作成したものであり、法的助言、税務助言、通関助言を構成するものではありません。個別案件への適用可否、当局対応、契約条項の設計については、必ず自社の顧問弁護士、通関士、税務専門家等の助言を得たうえでご判断ください。また、各国の制度や運用は予告なく変更される場合があります。

FTAでAIを活用する:株式会社ロジスティック