3月19日報告から見える、IEEPA関税還付の実務と経営判断

3月19日に米税関・国境警備局 CBP が米国際貿易裁判所 CIT に提出した進捗報告は、還付が始まったという知らせではありません。しかし、最高裁判決後の還付実務がどの順番で設計され、どこがボトルネックで、企業側に何の準備が求められるのかを、ここまで具体的に示した資料は多くありません。本件は法務ニュースであると同時に、資金繰り、通関オペレーション、データ整備、権利保全の問題でもあります。 (最高裁判所)

まず結論

3月19日報告を一言でいえば、CBPは還付処理の設計を前に進めているが、稼働日を約束できる段階にはまだ達していない、ということです。特に一括再計算を担う Mass Processing が45パーセントと最も遅く、しかも Phase 1 では AD/CVD に絡む案件や特定の複雑案件が外れる見通しです。経営判断としては、還付を前提に楽観的な入金時期を置くより、返金対象の棚卸し、ACEと電子還付の準備、180日ルール内の権利保全を優先するのが妥当です。 (CourtListener)

なぜこの報告が重要なのか

最高裁は、IEEPAに関税賦課権限はないと判断した

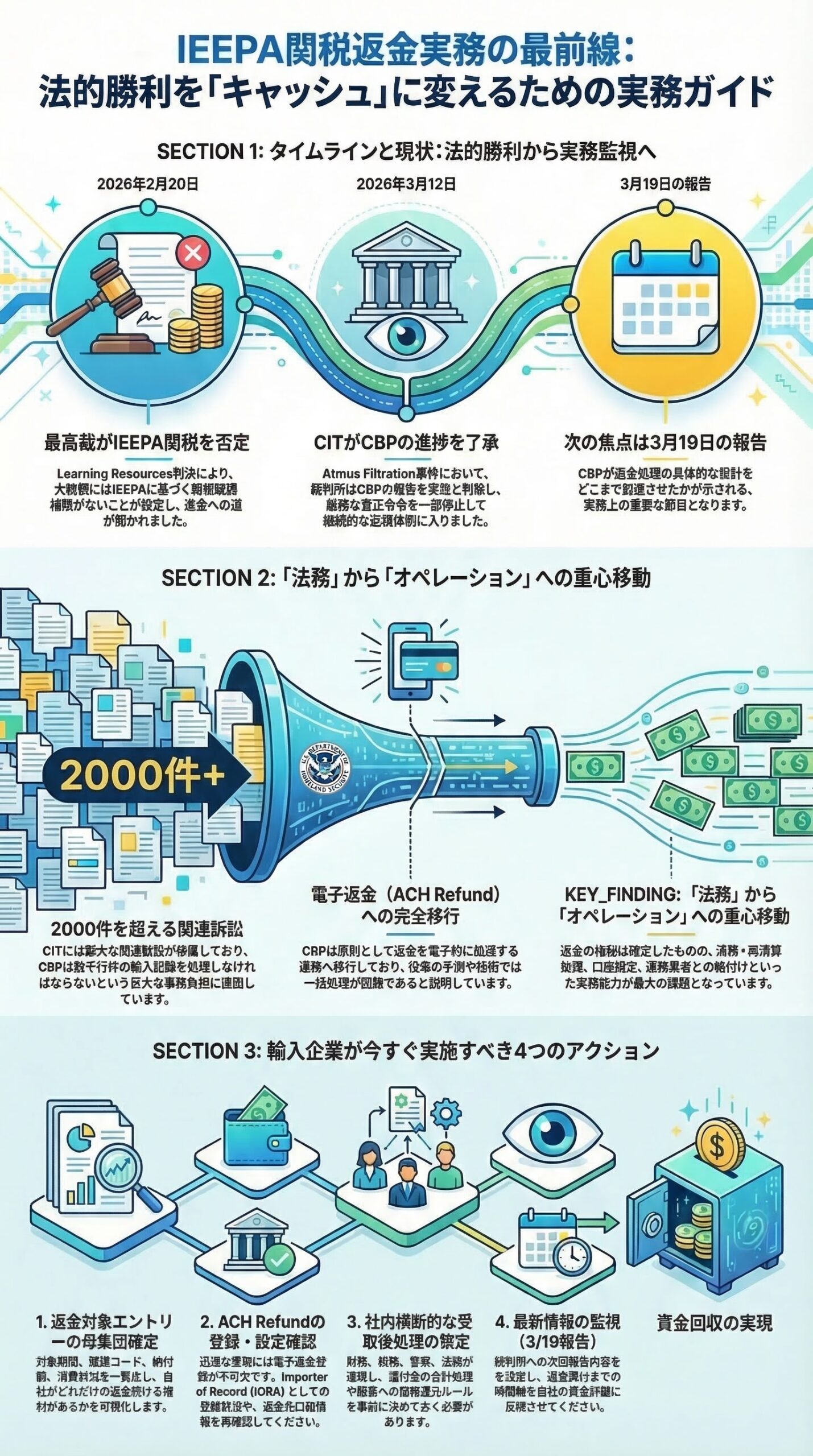

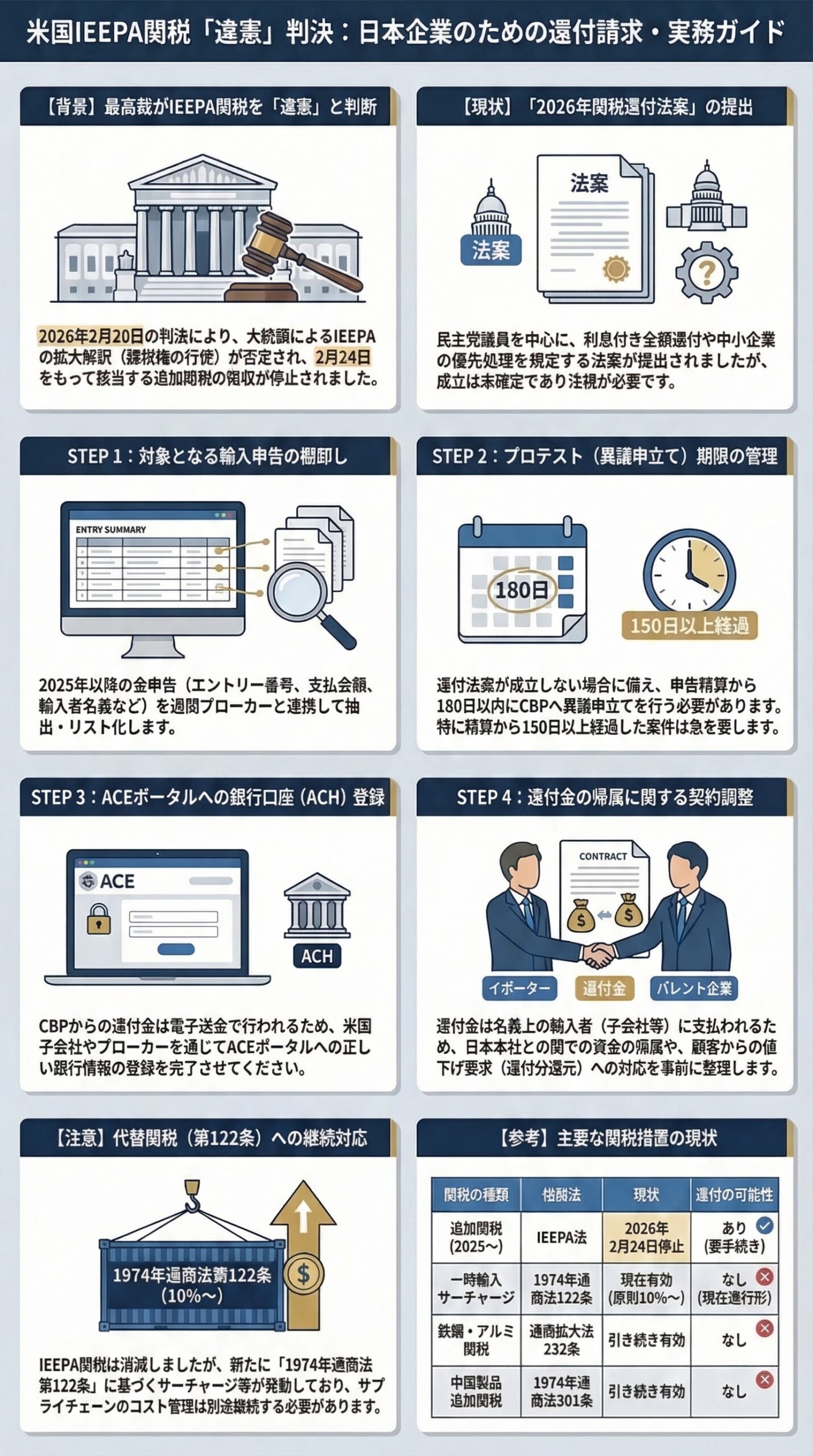

発端は、2026年2月20日の連邦最高裁判決です。最高裁は、IEEPAが大統領に関税を課す権限を与えているとは読めず、IEEPAは関税賦課を認めていないと明確に判示しました。さらに最高裁は、本件のように関税やその執行に由来する争いはCITの排他的管轄に入るという連邦巡回区控訴裁の見解に同意しています。 (最高裁判所)

CITは還付の方向を示したが、即時履行は止めた

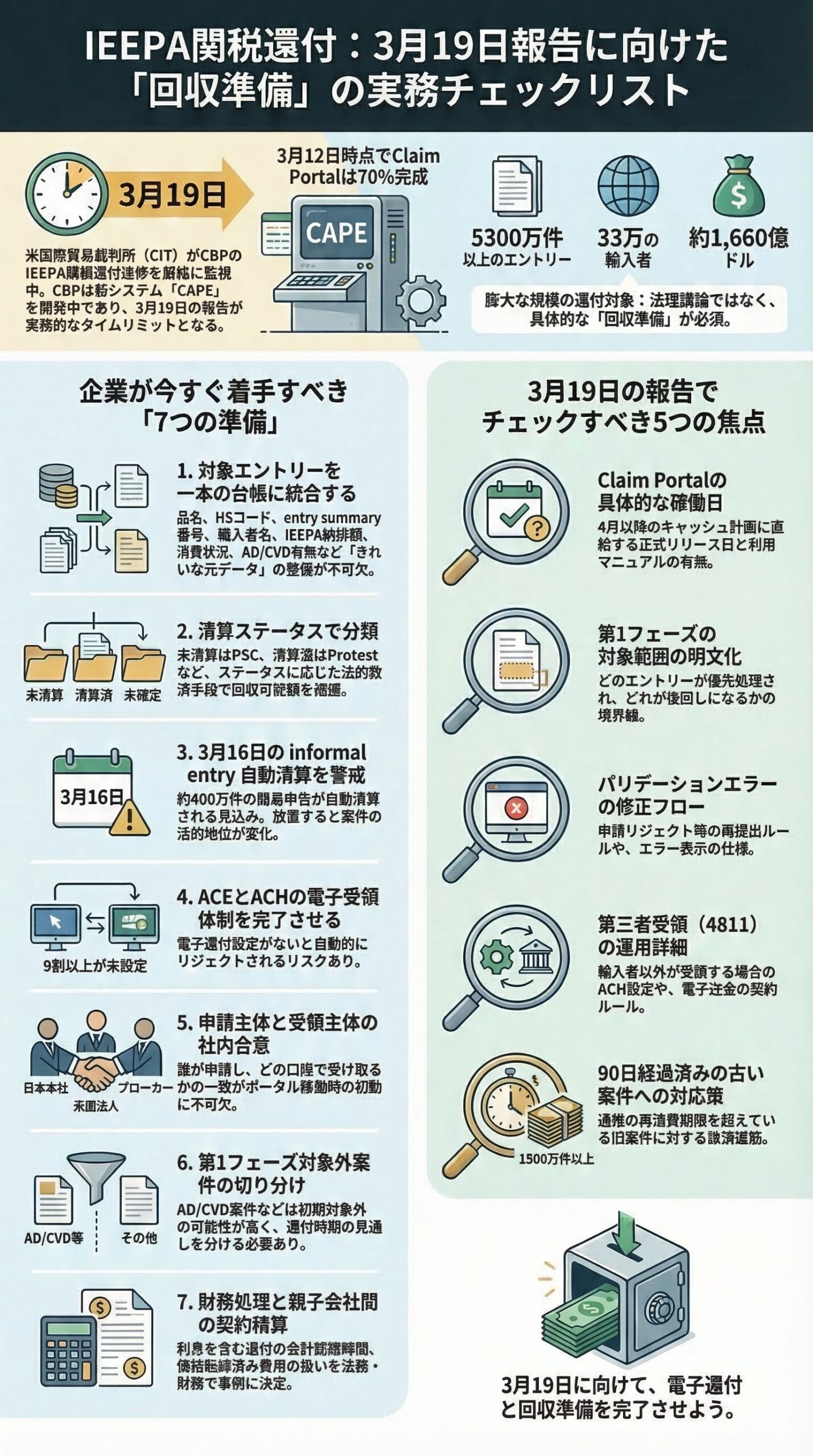

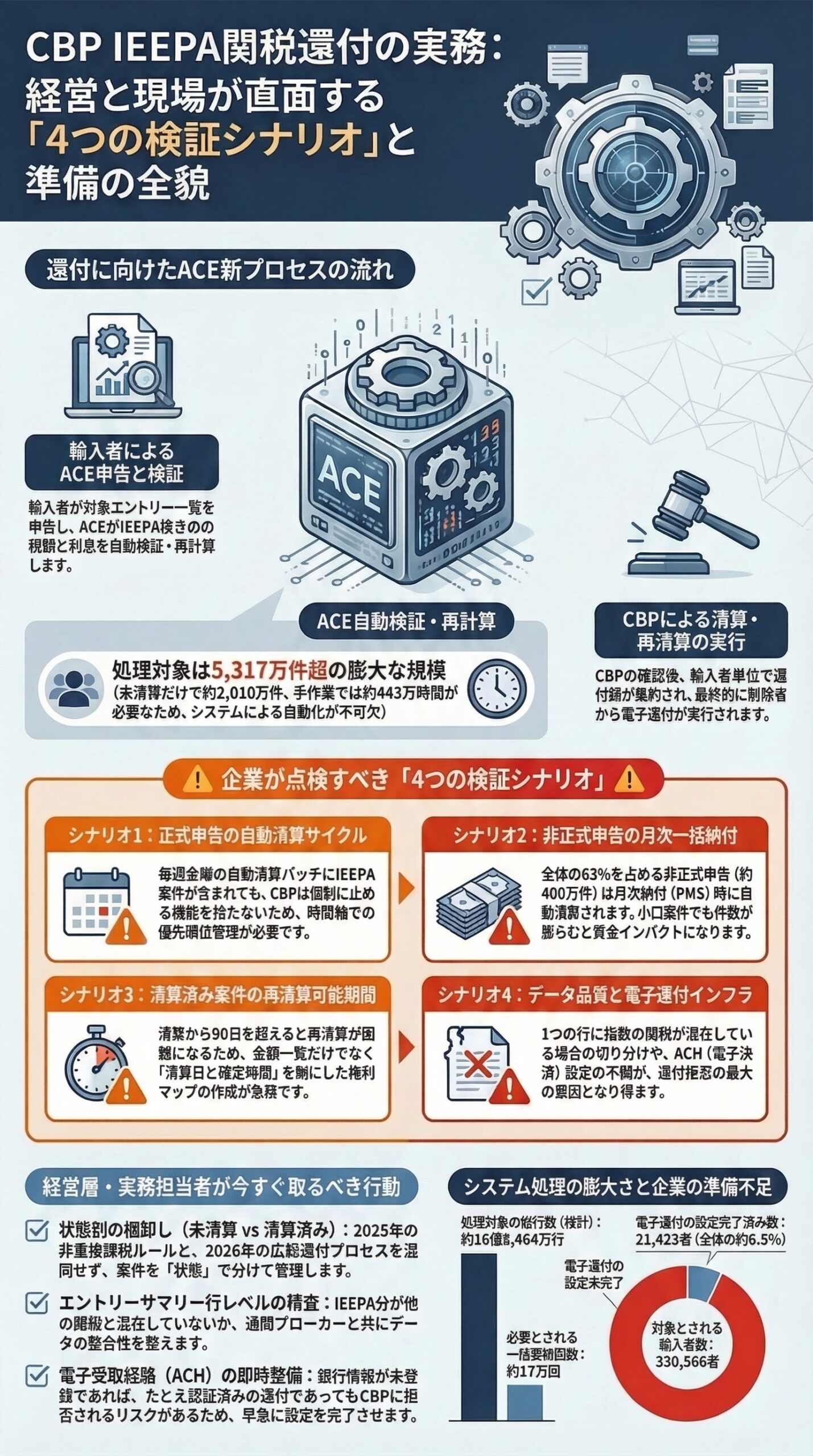

その後CITは3月4日、未清算のIEEPA対象エントリーはIEEPA関税を外して清算し、すでに清算済みでも最終確定していないエントリーは再清算するようCBPに命じました。もっとも、CBPが3月6日に示したのは、3月4日時点で約1660億ドルのIEEPA関税関連徴収があり、対象エントリーは5317万3939件、未清算だけでも約2010万件に及ぶという現実でした。裁判所はこの実務負荷を踏まえ、3月6日に即時履行部分を停止し、3月12日にはCBPが満足できる進捗を示しているとして停止を継続したうえで、3月19日の追加報告を命じました。 (CourtListener)

3月19日報告の核心

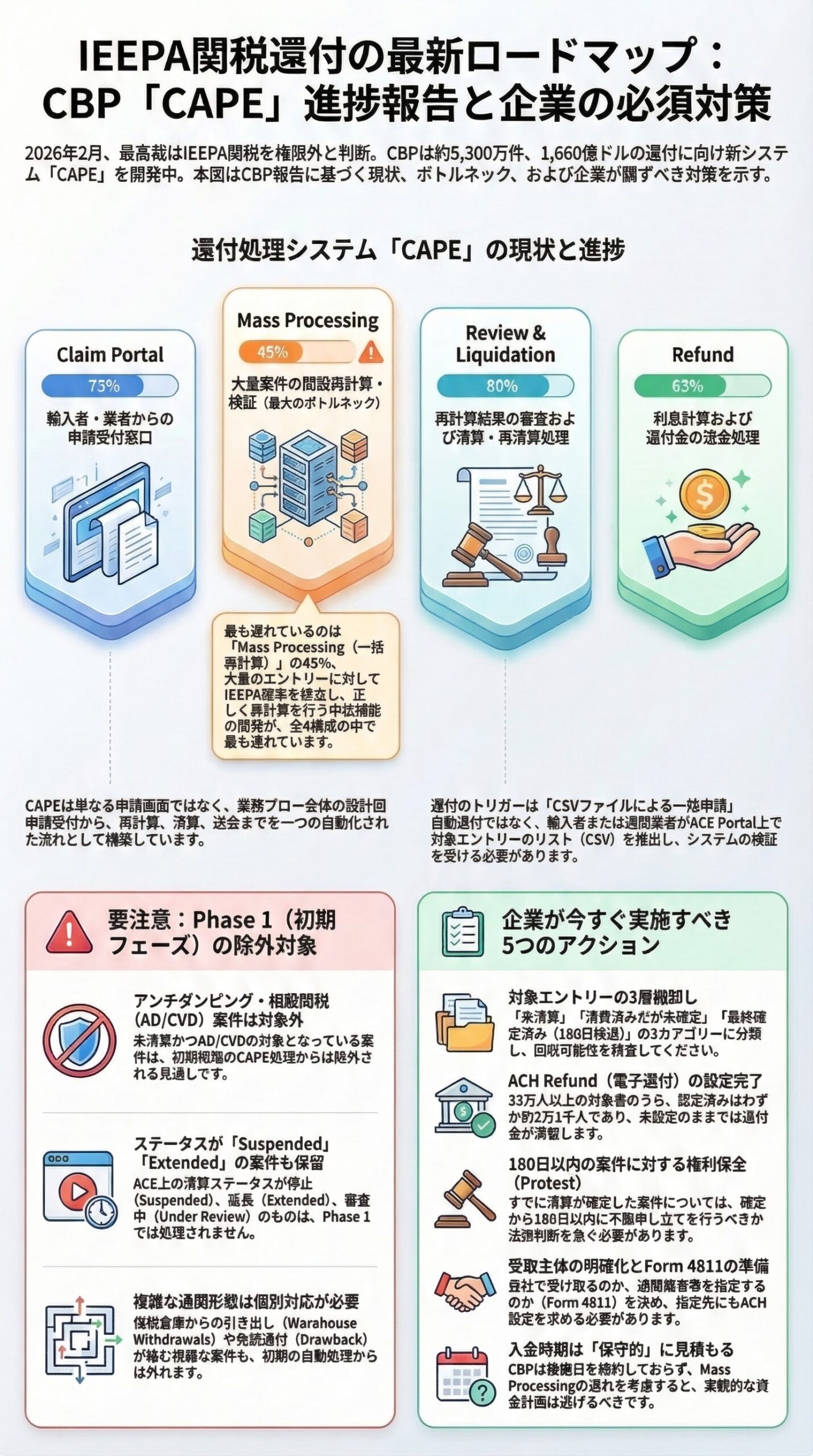

CAPEは、還付申請画面ではなく、還付オペレーション全体の設計図である

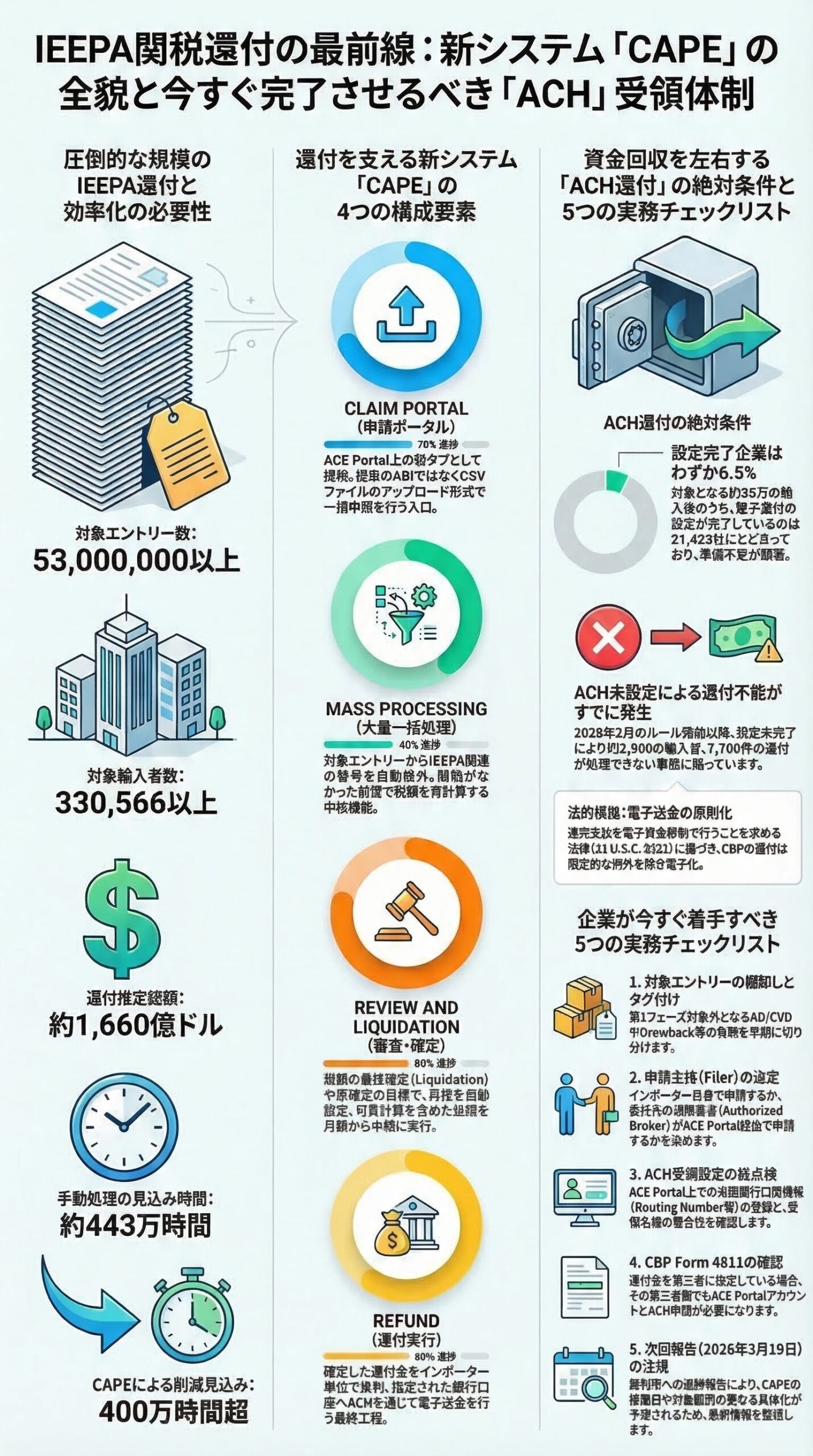

3月19日報告によると、CBPがACE内で開発しているCAPEは、Claim Portal、Mass Processing、Review and Liquidation/Reliquidation、Refund の4機能で構成されます。3月12日の説明と合わせて読むと、CAPEは単なる申請窓口ではなく、申請受付、対象エントリーの検証、IEEPA税率の除去と再計算、清算または再清算、利息計算、還付金送金までを一つの業務フローに束ねる仕組みとして設計されていることが分かります。 (CourtListener)

数字だけを見ると、最も遅れているのはMass Processingだ

3月19日時点の進捗率は、Claim Portalが73パーセント、Mass Processingが45パーセント、Review and Liquidation/Reliquidationが80パーセント、Refundが63パーセントでした。3月12日時点と比べると、Claim Portalは70から73、Mass Processingは40から45、Refundは60から63へ前進した一方、Review and Liquidation/Reliquidationは80のままです。つまり、全体の中で最も重いのは、関税再計算を大量案件に対して正しく走らせるMass Processingであり、3月19日報告でも ACE validations と event history tracking の開発が続いています。 (CourtListener)

ボトルネックは、正確な再計算と監査証跡の両立にある

3月19日報告でCBPは、Mass Processing が外部要件のため Phase 1 で完全処理できない案件を見分ける ACE validations と、処理履歴を残す event history tracking を重点開発中だと説明しました。これは単なる技術的な遅れではありません。IEEPA税番を機械的に外すだけでは足りず、AD/CVDの清算停止指示など他制度との衝突を避けつつ、後で説明できる監査証跡を残さなければならないという意味で、Mass Processing は返金実務の中心工程になっています。 (CourtListener)

Phase 1で処理できない案件がある

CBPは3月12日の時点で、CAPEは段階導入になり、初期フェーズでは大半の formal entries と informal entries を扱える見込みだが、未清算でAD/CVDの対象となっている案件、ACE上の liquidation status が Suspended、Extended、Under Review の案件、warehouse withdrawals や drawback 関連など一定の複雑案件は外れると述べていました。3月19日報告でも、Mass Processing が AD/CVD による liquidation suspension など外部要件のため Phase 1 で完全処理できない案件を識別すると説明しており、対象範囲の限定は続いています。つまり、還付可能性がある企業でも、案件ごとに処理時期がずれる前提で見る必要があります。 (CourtListener)

ビジネスマンが押さえるべき実務インパクト

これは法務論点ではなく、運転資金の論点でもある

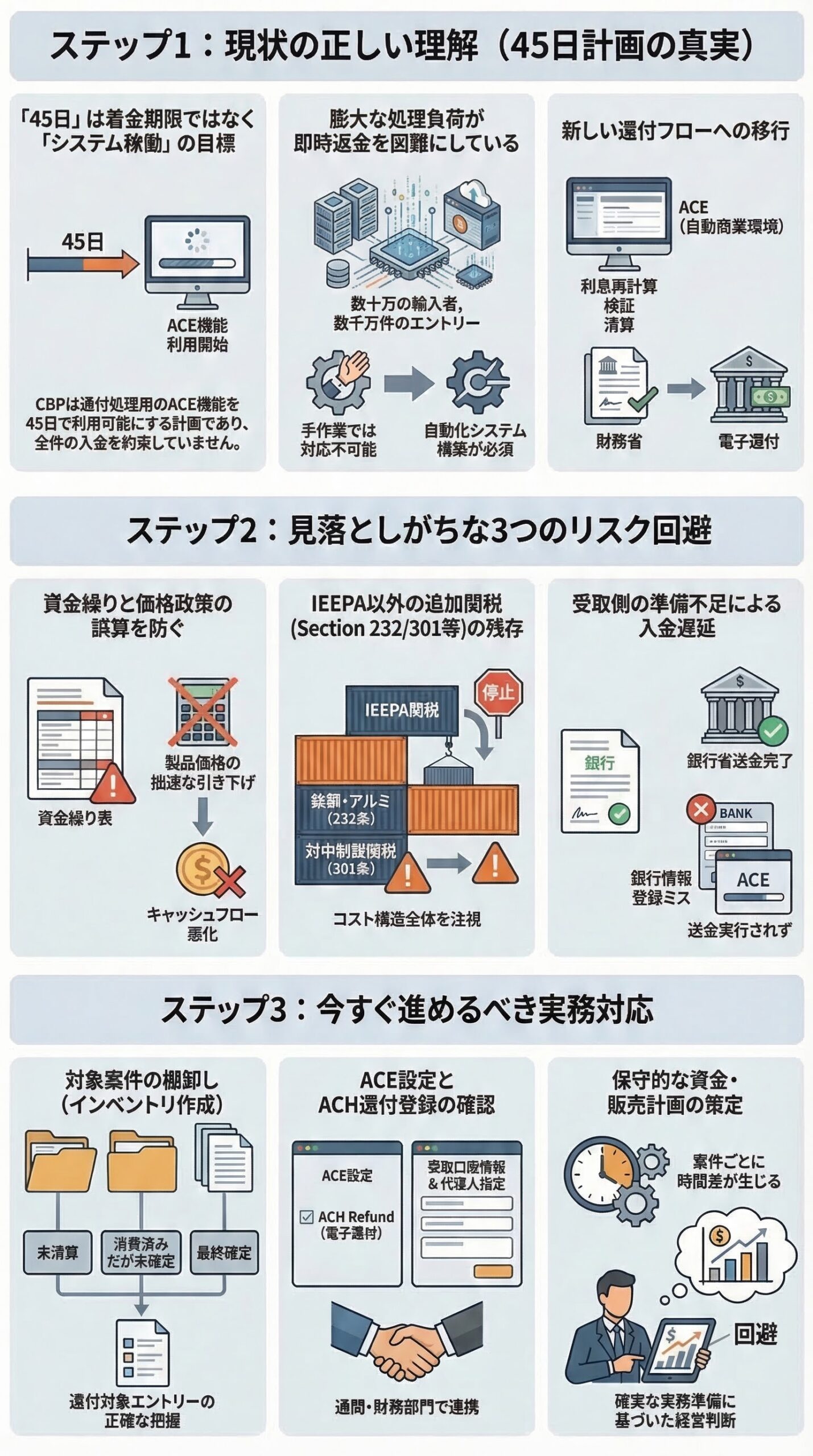

3月6日のCBP宣誓供述書では、IEEPA関税関連の対象は330,000超の輸入者、5317万件超のエントリー、約1660億ドル規模とされ、63パーセントは informal entries でした。しかも、現行の手作業ベースで全件返金を回すと、CBP内部で443万1161時間を要するとの試算が示されています。だからこそCBPは、個別案件をその都度手で戻すのではなく、ACE内にCAPEを組み込む方向へ舵を切っています。企業側も、還付を単発の臨時収入としてではなく、入金時期に幅のある運転資金イベントとして管理した方がよいでしょう。 (CourtListener)

還付は自動ではなく、申請と検証が前提になる

3月12日の説明では、CAPE Claim Portal は輸入者またはその代理で申告したブローカーがACE Portal上で使う新タブとして設計され、ABIではなくCSVファイルで対象エントリー一覧を提出します。システムは、提出者の権限、ファイル形式、エントリーの存在、IEEPAのHTS Chapter 99番号の有無などを検証し、エラーがあれば対象エントリーだけを外して処理を継続できます。つまり、最高裁判決が出たから自動的に全件返金される、というより、正しいデータで正しい申告を出せる企業から順に処理しやすい設計だとみるべきです。 (CourtListener)

電子還付の準備が不十分だと、返金は詰まる

CBPは2026年2月6日から、限定的な例外を除いて還付を電子化する interim final rule を施行しました。3月6日時点で、IEEPA関税を支払った330,566の輸入者のうち、電子還付の受取設定を完了していたのは21,423主体にとどまり、必要設定がないために7700件の還付を2897の輸入者へ処理できなかったとCBPは述べています。CBPの公式案内では、ACE Portalの Importer Account view にある ACH Refund Authorization タブで銀行情報を設定する流れが示されています。 (Federal Register)

返金の受取先設計も見落とせない

3月12日と3月19日の宣誓供述書によると、CAPEの返金は、清算または再清算日ごとに、importer of record またはその者が Form 4811 で指定した受領者単位でまとめて処理されます。eCFR上でも、過大納付の還付は電子的に行われ、Form 4811 で別の受取人を指定でき、原則として利息は納付日から清算または再清算日まで付きます。CBPの案内では、Form 4811で指定された第三者が電子還付を受ける場合、その第三者側でもACH Refundの設定が必要とされています。ブローカー受領なのか、自社受領なのかを曖昧にしたままでは、後段で資金受領が詰まる可能性があります。 (CourtListener)

すでに清算が最終確定した案件は、なお不透明だ

3月4日のCIT命令が明示した救済対象は、未清算の案件と、清算済みでも liquidation が final ではない案件でした。米国通関法上、CBPに対する protest は原則として liquidation または reliquidation から180日以内に行う必要があります。したがって、180日を過ぎて最終確定した案件の回収可能性は、3月19日時点でも主要な不確定要素として残ります。少なくとも、まだ180日内にある案件をどう扱うかは、企業側の権利保全として極めて重要です。 (CourtListener)

今、企業がやるべきこと

- まず、IEEPA関連エントリーを、未清算、清算済みだが未確定、清算が最終確定済みの3層に分けて棚卸しすることです。CIT命令が直接カバーしたのは前二者であり、最終確定済み案件は扱いが不透明だからです。 (CourtListener)

- 自社またはブローカー側で、どのエントリーにIEEPAのHTS Chapter 99が付いていたか、AD/CVDや Suspended、Extended、Under Review など Phase 1 除外の可能性があるかを確認することです。CAPEは多数案件をまとめて処理しますが、入口での検証と除外判定はかなり厳密に設計されています。 (CourtListener)

- ACE PortalとACH Refundの設定を終え、返金の受取主体が自社か、Form 4811を用いた指定先かを明確にすることです。電子還付設定が未了だと、返金は進みません。 (Federal Register)

- 180日以内の案件については、protestの必要性を法務、通関、ブローカーで早めに判断することです。CBP自身も、既に90日の voluntary reliquidation 期間を過ぎた案件が大量にあると認めており、時間軸は重要な管理項目です。 (法律情報研究所)

- 入金見込みは保守的に置くことです。CBPは3月6日時点で新ACE機能を45日で使えるようにする努力目標を示しましたが、3月19日報告は進捗率とテスト状況を示したにとどまり、稼働日を明示していません。3月6日の45日目安をそのまま機械的に置けば4月20日前後になりますが、それは確約ではなく、実務上は幅をもって資金計画に織り込むべきです。 (CourtListener)

経営者向けの見立て

3月19日報告は、CBPが裁判所対応のために書類を出した、という話では終わりません。CAPEは、関税還付を大規模に回すためのオペレーティングシステムの構築そのものであり、そこでは法的正しさだけでなく、再計算の正確性、監査証跡、外部制度との整合、資金送金の受皿まで一体で整える必要があります。したがって、企業側の最善策は、判決の勝ち負けを眺めることではなく、自社データ、通関権限、電子還付設定、未確定案件の権利保全を先に整え、CAPE稼働時に一気に流せる状態をつくることです。 (CourtListener)

参考資料

- 連邦最高裁 Learning Resources, Inc. v. Trump 判決。IEEPAは関税賦課を認めないと判示。 (最高裁判所)

- 米国際貿易裁判所 2026年3月4日命令。未清算案件の清算と、未確定案件の再清算を命令。 (CourtListener)

- 米国際貿易裁判所 2026年3月6日命令。即時履行部分を停止。 (CourtListener)

- CBP 2026年3月6日 Brandon Lord 宣誓供述書。対象規模、電子還付準備状況、45日目安などを説明。 (CourtListener)

- 米国際貿易裁判所 2026年3月12日命令。CBPの進捗を評価し、3月19日報告を命令。 (Bloomberg)

- CBP 2026年3月12日 Brandon Lord 宣誓供述書。CAPEの4機能、初期仕様、Phase 1の対象範囲を説明。 (CourtListener)

- CBP 2026年3月19日 Brandon Lord 宣誓供述書。最新の進捗率とテスト状況を説明。 (CourtListener)

- Federal Register, Electronic Refunds。電子還付の interim final rule。 (Federal Register)

- eCFR 19 CFR 24.36。還付の電子交付、Form 4811、利息の基本ルール。 (eCFR)

- CBP公式案内。ACE Portal口座、ACH Refund Authorization、Form 4811、電子還付の受領準備。 (アメリカ合衆国税関国境警備局)

- CBP公式案内。protest実務の基本説明。 (アメリカ合衆国税関国境警備局)

- 19 U.S.C. 1514 と 28 U.S.C. 1581。protest期間とCITの排他的管轄の確認用。 (法律情報研究所)

- 参考になる日本語整理としてのJETRO記事。3月12日時点の進捗や4月20日目安の紹介。 (JETRO)