本稿は、海上安全情報(JMIC/UKMTO)、日本船主責任相互保険組合(Japan P&I Club)、主要船社の運航情報(Maersk)、ロイター報道、政府系の警戒情報(英NCSC、米国大統領令・米財務省発表)を突合して事実関係を確認し、日本企業のサプライチェーン実務に落とし込んで整理したものです。

いま起きている現実:輸送と保険が同時に詰まり、価格と納期が壊れ始めた

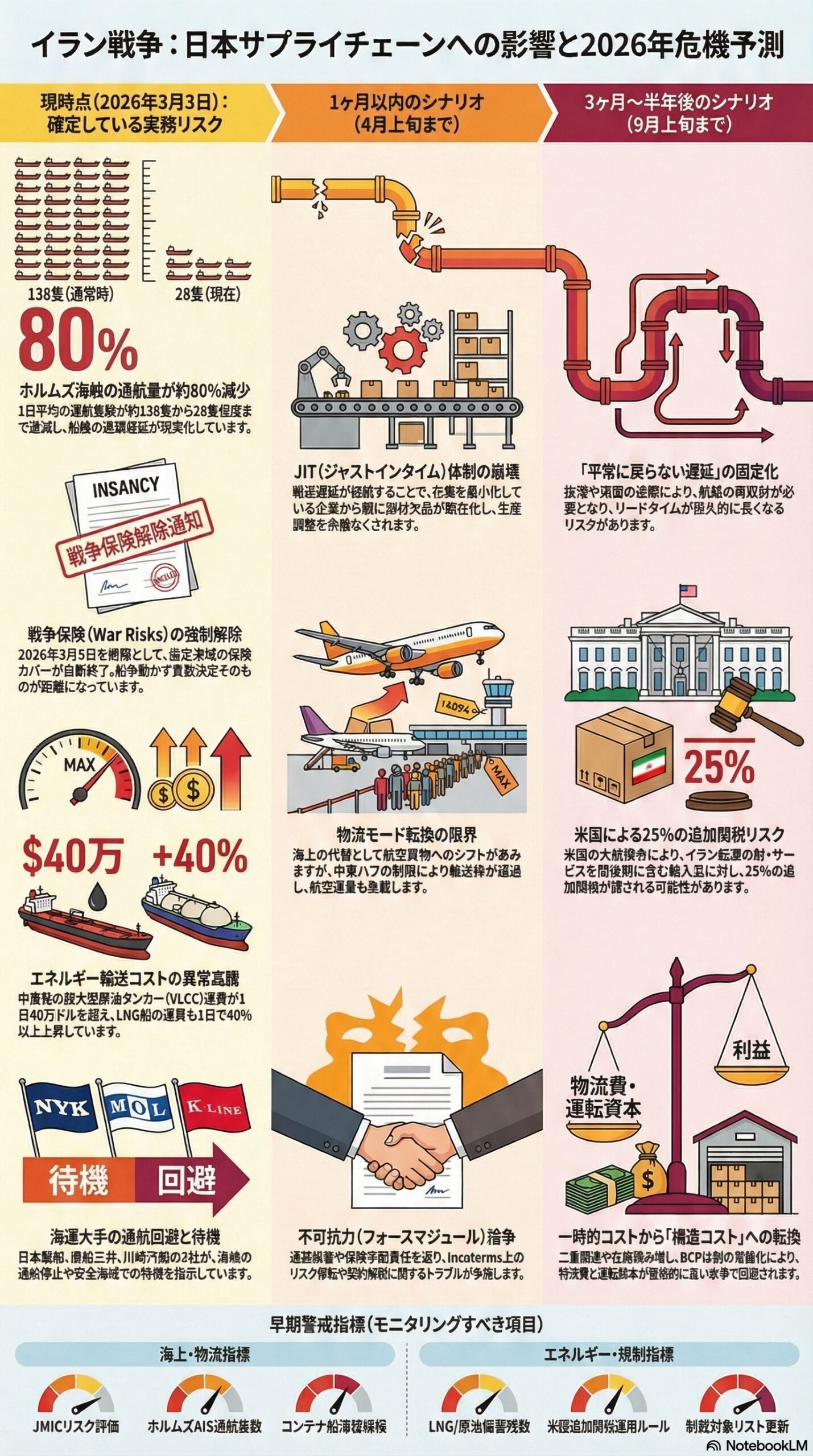

海上リスクが最上位に引き上げられた

JMIC(Joint Maritime Information Center)は、ホルムズ海峡を含む周辺海域の総合海上リスクをCRITICAL(攻撃がほぼ確実)に引き上げています。

同文書は、法的な意味でのホルムズ海峡の正式閉鎖が宣言されたわけではない一方で、商船へのミサイルやドローン攻撃が確認され、実務上の航行環境が「能動的な危険状態」にあると説明しています。

通航量の急減が示唆され、実務上は交通が細っている

JMICはAISレビューとして、ホルムズ海峡の1日平均通航が約138隻から、約28隻程度まで落ちた可能性(約80%減)を示しています。

この時点で重要なのは、通航量の落ち込みそのものが、荷動きと船腹の連鎖遅延を引き起こしやすいことです。

保険が「出ない/高すぎる」が現実化し、航行判断を縛っている

日本船主責任相互保険組合(Japan P&I Club)は、再保険者からの通知を受け、イランおよびペルシャ湾等の指定海域に関するWar Risks補償について解約通知を出しています。

通知では、2026年3月5日24:00(GMT)以降、指定海域で発生する責任等についてWar Risksカバーが自動的に終了する旨が明記されています。

加えてロイターは、複数の海上保険者が同様にwar riskの解除を進め、戦争保険料が短期間で大きく上昇したと報じています。

日本の海運大手がホルムズ周辺で通航回避・待機に入った

ロイターによれば、日本郵船は船舶に対し通航停止の指示を出し、商船三井は海峡航行を控えて安全海域で待機、川崎汽船もペルシャ湾内の船をスタンバイさせるなどの対応を取っています。

つまり日本企業の調達・出荷に直結する形で、輸送計画の不確実化がすでに始まっています。

コンテナでも渋滞が発生し、広域で遅延が連鎖し得る

ロイターは、ホルムズ海峡周辺で約150隻が動けず停泊していること、コンテナ船でも約10%が渋滞に巻き込まれていることを報じています。

これは中東向け・中東発に限らず、アジアと欧州の主要港で荷詰まりが波及するリスクを意味します。

エネルギーは「供給途絶」より先に「輸送費と価格変動」が企業を直撃

原油・LNGの輸送費が急騰しています。中東から中国向けVLCC(超大型原油タンカー)の運賃水準が1日当たり40万ドル超まで上がったとロイターは報じています。

LNG船の運賃も、1日で40%超上昇(大西洋・太平洋とも)したと報じられています。

この局面では、製造原価・物流費・販売価格・在庫評価のすべてに波及します。

日本のエネルギー安全保障は当面持つが、海上滞留がすでに発生

日本政府側は、日本企業のLNG在庫が約3週間分、原油備蓄が正味輸入の254日分に相当すると説明しています。

一方で、外務省として「日本に関係する船が湾内で待機している」としており、海上滞留は現実に起きています。

また日本の原油は約95%を中東に依存し、そのうち一定割合がホルムズ海峡を通るとロイターは整理しています。

供給量がただちにゼロにならなくても、輸送・保険・価格の揺れが企業実務を先に壊します。

航空はハブ停止に近い状態となり、航空貨物の代替が効きにくい

ロイターによれば、UAEの主要航空会社は限定的な便(再配置、貨物、帰国支援中心)を運航する一方、定期商業運航は停止・制限されている状況です。

このため、海上遅延の穴埋めとして航空貨物に寄せたい場面ほど、輸送枠の逼迫と運賃上昇が起きやすくなります。

サイバーは「直接の脅威」より「間接被害リスク」が上がる

英NCSCは、イランから英国への直接的な脅威に大きな変化はない可能性がある一方で、中東に拠点やサプライチェーンを持つ組織では間接的なサイバーリスクが高まると注意喚起しています。

現時点で日本企業に対し「すでに現実化したリスク」

1. 納期遅延と輸送計画の崩壊

日本の海運大手が通航回避・待機に入っており、ホルムズ海峡を含む航路のリードタイムは読めない状態です。

加えて保険引受や条件の悪化は、そもそも船を動かす意思決定を止めます。

2. 物流コストの上昇が、見積りと採算を先に壊す

戦争保険や海上運賃の急騰がすでに報じられており、サーチャージや運賃転嫁の形で荷主側のコスト上昇が現実化しています。

3. エネルギー・化学原料の価格変動が急拡大する

原油・LNGの輸送費上昇と中東での操業停止が同時に起きており、調達価格が短期間で動く環境になっています。

4. 航空貨物の代替が効きにくくなる

中東ハブ空港の制限で、緊急輸送を航空へ切り替える選択肢が細り、航空運賃も上がりやすい状況です。

5. 海上の航法妨害リスクが高まり、運航安全と遅延が増幅される

JMICはホルムズ海峡周辺でGNSS妨害が続いているとし、位置ずれやAISの異常などが観測されていると述べています。

運航安全対応が増えるほど、結果として遅延も増幅されます。

今後1ヶ月で具現化しやすいリスク(4月上旬まで)

1. 部材欠品が生産計画に波及する

現時点の「遅延」が1ヶ月継続すると、JIT(在庫最小化)ほど先に部材欠品が顕在化し、操業調整や代替品採用の検討が必要になります。

2. 緊急輸送コストが跳ね上がり、輸送モード転換が詰まる

海上が詰まるほど航空へ寄せたくなりますが、空域制限下で航空便は限定されているため、枠不足と運賃上昇が同時に起きます。

3. 契約トラブルが増える

遅延損害、不可抗力、Incoterms上のリスク移転、保険手配責任などの論点が表に出ます。

特にWar Risksのカバーが時間指定で外れる局面は、契約上の責任分界をあいまいにしやすい点に注意が必要です。

4. エネルギーコストの変動が、製品価格と利益計画を揺さぶる

原油・LNGの輸送費上昇は、燃料・電力・輸送費の形で企業コストに広く波及します。

今後3ヶ月で具現化しやすいリスク(6月上旬まで)

1. 遅延の連鎖でリードタイムが戻らない

コンテナの滞留と欠航・抜港が連鎖すると、単発の遅れではなく「平常に戻らない遅れ」になります。

主要船社が安全上の理由で特定海域の通航を見合わせているため、航路再設計が長引く可能性があります。

2. 代替調達が品質・認証・歩留まり問題に発展する

代替サプライヤーの採用は、規格差、認証、顧客承認、歩留まり、環境規制対応など、現場の手戻りを生みます。

輸送遅延の一時対応が、品質保証と製造条件の再設計に波及するのが3ヶ月レンジの典型です。

3. 日本経済面の不確実性が需要側のリスクになる

ロイターは、中東紛争が長期化してエネルギー価格が高止まりした場合、日本は低成長とインフレの組み合わせに直面し得ると報じています。

需要の減速とコスト増が同時に来るため、値上げが通りにくい業種ほど収益圧迫が強まります。

今後半年で具現化しやすいリスク(9月上旬まで)

1. サプライチェーン再設計が固定費化し、運転資本を押し上げる

二重調達、在庫積み増し、輸送モード変更、BCP体制の常設化が進むと、物流費と在庫資金が恒常的に重くなります。

半年レンジでは「一時対応のコスト」が「構造コスト」に変わる点が最大のポイントです。

2. 米国向け取引で、関税・制裁コンプライアンスが実務負荷になる

米国の大統領令(2026年2月6日)は、イランから財・サービスを直接または間接に取得する国からの輸入品に追加関税を課し得る枠組みを定めています。例として25%の追加従価税率が示されています。

日本企業がイランと直接取引していなくても、上流の調達先や商流の中にイラン起源の財・サービスが入り込むと、米国向け輸出で説明責任が重くなります。

また米財務省は、イランの「影の船団」などを含む制裁を拡大していると報じられており、船舶・保険・決済の実務チェックが重くなる可能性があります。

3. サイバーと物理セキュリティのコストが積み上がる

英NCSCは、中東に拠点やサプライチェーンを持つ組織で間接的なサイバーリスクが高まるとして、監視強化などを推奨しています。

半年レンジでは、平時のセキュリティ水準に戻らず、監視運用や訓練が常態化しやすくなります。

企業実務でいま押さえるべき早期警戒指標

海上・物流

- JMICのリスク評価(CRITICALかどうか)

- ホルムズ海峡の通航隻数(AISベースの減少率)

- War Risks保険の適用可否と発効時刻(3月5日24:00 GMTの扱い)

- コンテナ船の滞留規模と港湾混雑の兆候

エネルギー

- 原油・LNGの海上運賃水準と急騰の有無

- 日本の備蓄と在庫(企業在庫約3週間、備蓄254日相当の説明)

航空

- 中東ハブの運航制限(帰国支援中心か、定期便再開か)

コンプライアンス

- 米国の追加関税枠組みの運用ルールと対象国の認定動向

- 米制裁(船舶・団体・個人・金融)の追加指定

JMIC Advisory Note(UKMTO配布のPDF)

https://www.ukmto.org/-/media/ukmto/products/update-002—001—jmic-advisory-note-28_feb_2026_final.pdf

Japan P&I Club(War Risks解約通知)

https://www.piclub.or.jp/en/news/43688

Maersk(ME11/MECL迂回とホルムズ横断停止)

https://www.maersk.com/news/articles/2026/03/01/me11-mecl-rerouting-cape-of-good-hope-march

Reuters(日本の海運大手がホルムズ周辺で運航停止・待機)

https://www.reuters.com/world/asia-pacific/japan-shippers-halt-hormuz-operations-after-us-israel-strikes-iran-2026-03-01/

Reuters(タンカー被害・保険解除・滞留とコンテナ渋滞)

https://www.reuters.com/business/energy/iran-conflict-disrupts-global-shipping-tankers-are-stranded-damaged-2026-03-02/

Reuters(原油・ガス輸送コストの急騰)

https://www.reuters.com/world/middle-east/middle-east-oil-shipping-costs-surge-all-time-high-us-iran-conflict-intensifies-2026-03-02/

Reuters(LNG船運賃の急騰)

https://www.reuters.com/business/energy/daily-lng-freight-rates-jump-over-40-amid-mideast-strikes-spark-commodities-says-2026-03-03/

Reuters(カタールLNG停止と日本への当面影響)

https://www.reuters.com/sustainability/boards-policy-regulation/qatar-lng-halt-wont-immediately-affect-japans-energy-supply-minister-says-2026-03-03/

NCSC(中東関連のサイバーリスク注意喚起)

https://www.ncsc.gov.uk/news/ncsc-advises-uk-organisations-take-action-following-conflict-in-middle-east

White House(対イラン追加関税枠組みの大統領令)

https://www.whitehouse.gov/presidential-actions/2026/02/addressing-threats-to-the-united-states-by-the-government-of-iran/

US Treasury関連(Reuters:イラン関連制裁)

https://www.reuters.com/world/middle-east/us-treasury-issues-fresh-iran-related-sanctions-website-shows-2026-02-25/

免責事項

本記事は、2026年3月3日(日本時間)時点で入手可能な公開情報および報道に基づき、一般的な情報提供を目的として作成したものです。内容の正確性、完全性、最新性について可能な限り確認していますが、情勢は急速に変化し得るため、記載内容が将来にわたり正確であることを保証するものではありません。

本記事は、特定の企業、商品、サービス、投資行為、取引、航路選択、保険手配、調達判断等を推奨または保証するものではなく、法務、税務、通関・貿易管理、制裁・輸出入規制、保険、会計、投資に関する助言を提供するものでもありません。実際の意思決定にあたっては、各社の状況に応じて、弁護士、通関士、保険ブローカー、金融機関、フォワーダー、船社等の専門家に相談し、一次情報(政府・規制当局・保険者・船社等の公式発表)を確認してください。

本記事の利用または参照により生じたいかなる損害(直接的・間接的・付随的損害、逸失利益、事業中断、データ損失等を含む)についても、筆者および運営者は責任を負いません。