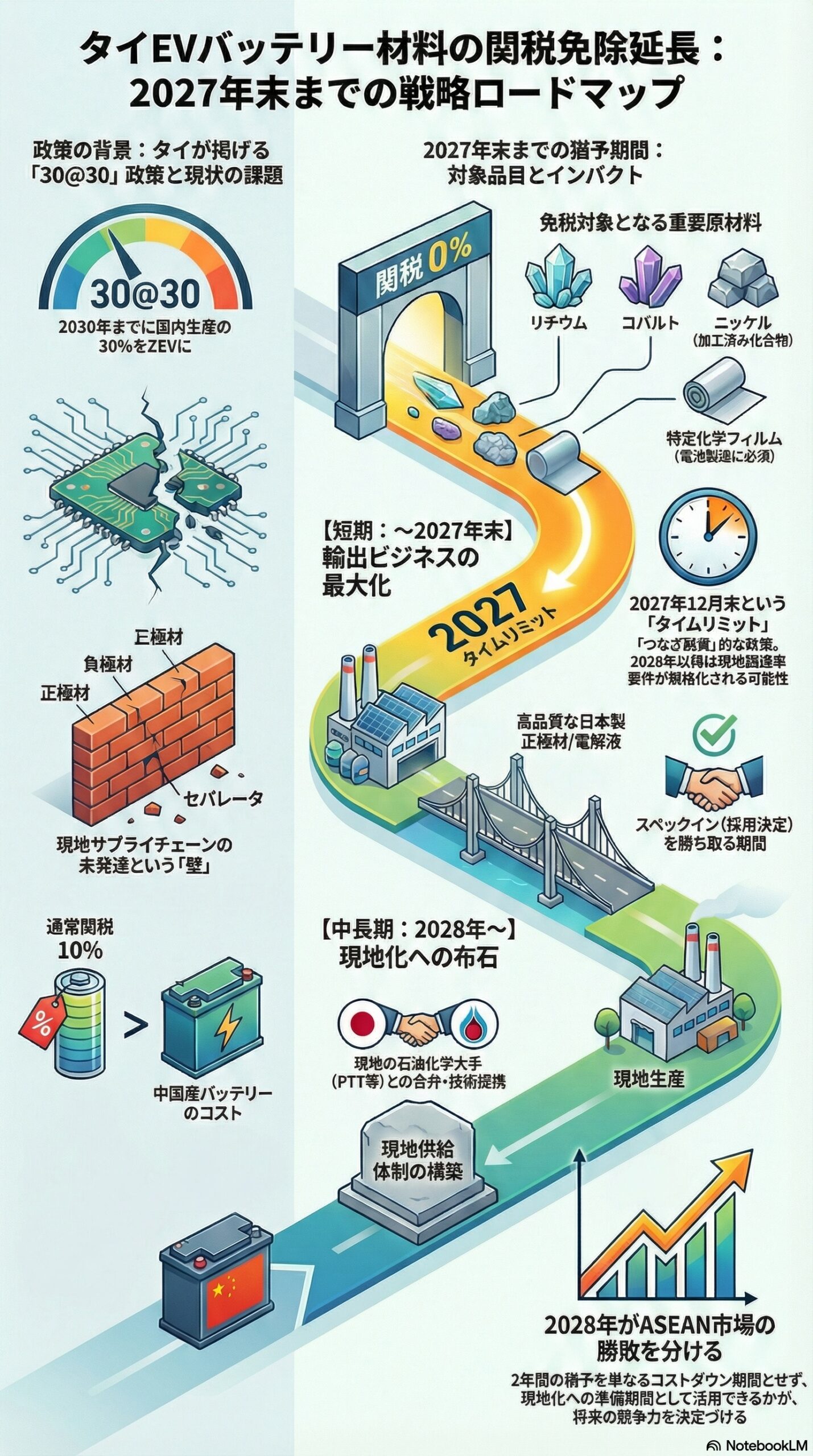

2026年2月、タイ政府は電気自動車(EV)向けバッテリーの製造に必要な重要原材料の輸入関税を免除する措置について、その期限を2027年末まで延長することを決定しました。

このニュースは、単なる減税措置の延長ではありません。東南アジアの自動車生産ハブとしての地位を死守しようとするタイの執念と、現地サプライチェーン構築までのタイムリミットが2年後に設定されたことを意味しています。

本記事では、この決定が電池メーカーや自動車部品サプライヤー、そしてタイに進出する日本企業のビジネス戦略にどのような影響を与えるのかを解説します。

猶予された2年間。現地調達の壁と政府の現実解

まず、なぜ政府はこのタイミングで延長を決めたのか、その背景にある事情を整理します。

タイ政府は、2030年までに国内自動車生産の30パーセントをゼロエミッション車(ZEV)にするという野心的な目標、いわゆる30@30政策を掲げています。この実現のためには、EVの心臓部であるバッテリーの国内生産が不可欠です。

しかし、バッテリーセルやモジュールを製造するための上流部材(正極材、負極材、セパレータ、電解液など)の現地サプライチェーンは、未だ発展途上にあります。これらに対し通常の輸入関税(多くは10パーセント前後)を課してしまえば、タイで作るバッテリーは中国本土で作るよりも割高になり、完成車メーカーがタイでの生産を躊躇する要因になりかねません。

今回の2027年までの延長措置は、国内の部材産業が育つまでの間、輸入部材に頼らざるを得ない現実を受け入れ、コスト競争力を維持するための現実的なつなぎ融資のような政策と言えます。

対象となる品目とコストインパクト

免税対象となるのは、現地で調達が困難な必須原材料や必須資材です。具体的には、リチウムやコバルト、ニッケルなどの加工済み化合物や、特定の化学フィルムなどが含まれます。

電池コストはEV車両価格の約3割から4割を占めると言われています。その部材関税がゼロになることは、最終製品の価格競争力に直結します。中国系メーカー(CATLやBYDなど)や、タイで電池生産を進める日系・欧州系メーカーにとって、この措置はタイ拠点の採算性を確保する生命線となります。

日本企業に求められる短期と中長期の二段構え

このニュースを受けて、関連する日本企業はどのように動くべきでしょうか。時間軸を分けて戦略を考える必要があります。

短期戦略:輸出ビジネスの継続と拡大

2027年末までは、日本や第三国からタイへ部材を輸出しても関税コストがかかりません。高機能な正極材や特殊な電解質を製造する日本の化学メーカーにとっては、タイの電池工場へ製品を送り込む絶好の機会が続きます。

特に、中国メーカーがタイに相次いで建設した電池工場が本格稼働を始めている今、高品質な部材への需要は急増しています。関税障壁がない今のうちに、スペックイン(採用決定)を勝ち取り、商流を太くしておくことが当面の優先事項です。

中長期戦略:2028年以降の現地化への布石

一方で、このボーナスタイムは2027年で終わるという明確な期限も示されました。タイ政府の最終目標はあくまで国内産業の育成です。2028年以降は、関税免除が打ち切られるか、あるいは現地調達率(ローカルコンテント)の要件が厳格化される可能性が極めて高いと見るべきです。

したがって、企業は2028年を見据えた現地化の検討を今から始める必要があります。単独での進出だけでなく、現地の石油化学大手(PTTなど)との合弁や、技術提携によるライセンス生産など、関税が復活した後も競争力を維持できる供給体制の青写真を描いておくことが、リスク管理となります。

まとめ

タイによるEV電池材料の関税ゼロ延長は、自動車産業のEVシフトという激流の中で、産業空洞化を防ぎたい政府の防衛策です。

関連企業にとっては、2年間の猶予期間が与えられました。この期間を単なるコストダウンの期間として享受するだけでなく、来るべき現地調達時代に向けた準備期間として有効活用できるかが、2028年以降のASEAN市場での勝敗を分けることになるでしょう。