2028年に向けた原産地管理の実務ポイント

はじめに

HS2028への移行は、単なる品目番号の更新ではありません。多くのFTAやEPAの品目別原産地規則(PSR)は、協定本文や附属書で参照するHSの版が固定されているため、通関実務で使う最新HSと、PSR評価で参照すべきHSの版がズレることがあります。ズレを放置すると、原産性判定の誤り、優遇税率の取りこぼし、事後検証での説明負荷に直結します。 (税関総合情報)

1. HS2028は何が変わるのか

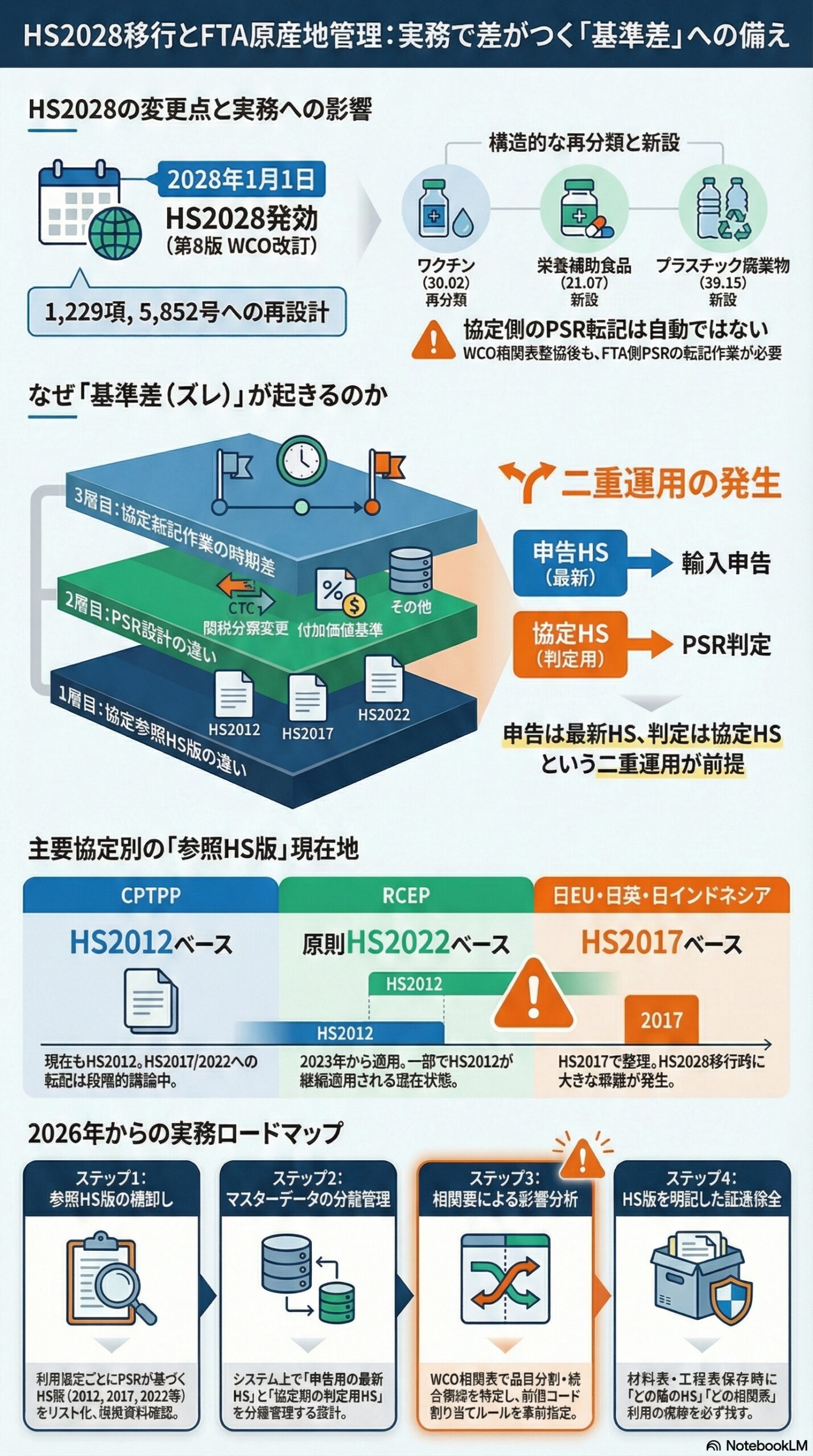

HS2028は2028年1月1日に発効する

WCO(世界税関機構)は、HS2028がHS(品目分類)の第8版として2028年1月1日に発効するとしています。 (世界 Customs Organization)

改正規模は大きく、分類の再設計が含まれる

WCOによれば、HS2028の改正は299セットの改正から成り、体系としては1,229の項(heading)と5,852の号(subheading)になると説明されています。HS2022と比べて、新設・削除も含む構造的な変更が行われるため、品目番号の読み替え(転記)が実務上不可避になります。 (世界 Customs Organization)

企業実務に効く、HS2028の注目ポイント

HS2028は、特定分野で分類の切り直しが示されています。例としてWCOは、ワクチンの分類を見直し、従来30.02に含まれていたものを、人用ワクチンとそれ以外で別の項に再分類する構造変更を挙げています。また、栄養補助食品については新しい項(21.07)を設け、プラスチック廃棄物の分類(39.15)もバーゼル条約の区分に整合させる方向で再構成するとしています。 (世界 Customs Organization)

2028年までに相関表が整備される見込みだが、協定の転記とは別問題

WCOは、HS2022とHS2028の相関表(correlation tables)の作成や解説書類の更新を進める方針を示しています。これは分類移行の強い助けになりますが、FTAやEPAのPSRが自動的にHS2028に切り替わることを意味しません。協定側でPSRの転記や運用変更が決まらない限り、原産性判定は従来版HSを参照するケースが残ります。 (世界 Customs Organization)

2. PSR基準差はなぜ起きるのか

基準差の正体は3層ある

現場で起きる「基準差」は、だいたい次の3層で発生します。

1層目:協定が参照するHSの版の違い

同じ品目でも、協定ごとにHS2012、HS2017、HS2022など参照版が異なることがあります。 (税関総合情報)

2層目:PSR設計の違い

PSRは、関税分類変更(CC、CTH、CTSH等)、付加価値基準(RVCや非原産材料割合の上限)、特定加工工程など、複数タイプが組み合わさって規定されます。協定によって、同じ産品でも採用する条件が異なり得ます。

3層目:転記(transposition)の時期差

HS改正に合わせてPSR表を新HSへ転記する作業は、協定ごとに進捗と適用時期が異なります。よって「ある協定はすでにHS2022」「別の協定はHS2017のまま」といった状態が同時に起きます。

日本の実務で特にややこしい点:申告HSと協定HSは一致しないことがある

日本の税関サイトは、EPA等のPSR検索に関して「入力したHSコードと協定が採用しているHS版が異なると、検索結果に誤りがある場合がある」旨を明示しています。さらに「輸入通関申告の際には最新のHSコードを使用する」旨も記載されています。

つまり、申告は最新HS、PSR判定は協定HS、という二重運用が起き得る前提で設計しないと事故になります。 (税関総合情報)

3. 協定別に見る「PSRが参照するHS版」の現在地

ここでは、HS2028を見据えて影響を受けやすい「協定の参照HS版」と「転記の実績・状況」を、根拠資料ベースで整理します。

RCEP:PSRはHS2022に転記済み、ただし例外的にHS2012が残る領域がある

RCEPのPSR(品目別規則)は、HS2022に転記されたPSRが2022年6月30日に採択され、各締約国が2023年1月1日から実施すると明記されています。

一方、日本の経済産業省は、2023年1月1日以降の日本の原産地証明ではPSRはHS2022版を使うが、協定第2.6条第3項に基づきRCEP原産国を決定するための附属書I付録については、HS2022に変換された付録の最終版が通知されるまでHS2012版を継続適用すると説明しています。

RCEPは「すでにHS2022へ完全移行」と思い込みやすいですが、用途や条項により参照HSが混在し得る、という点が重要です。 (経済産業省)

AJCEP:附属書2(PSR)をHS2017へ更新し、2023年3月1日発効

日本の外務省は、AJCEP協定の附属書2(品目別規則)をHS2002ベースからHS2017ベースへ更新する改正であり、改正附属書2が2023年3月1日に発効する旨を公表しています。 (外務省)

日インドネシアEPA:附属書2(PSR)をHS2017へ更新し、2024年2月5日発効

外務省は、日インドネシアEPAの附属書2(PSR)改正について、HS2002ベースからHS2017ベースへ更新することが主目的であり、改正附属書2は2024年2月5日に発効するとしています。 (外務省)

日EU・EPA:PSR表はHS2017ベースで整理されている

日本税関が公開している日EU・EPAのPSR(Annex 3-B)資料では、PSR表の見出しとして「Harmonized System classification (2017)」が示されています。HS版が明示されているため、HS2028時代には「申告HS2028」と「PSR評価用のHS2017」の橋渡しが必要になります。

日英EPA:Annex 3-A/3-B等がHS2017(2017年1月1日改正のHS)ベース

日英EPAの附属書(Annex 3-A)では、Annex 3-A、Annex 3-B、Annex 3-Cが「2017年1月1日に改正されたHSに基づく」と明記されています。日英も、HS2028への移行局面では協定側転記の有無を確認しながら運用する必要があります。

CPTPP:PSR(Annex 3-D)はHS2012ベース、転記は段階的に議論・合意が進む

CPTPP(TPP11)のPSR(Annex 3-D)は、表の見出しとしてHS Classification (HS2012)が明記されています。 (ニュージーランド外務貿易省)

そのうえで、CPTPPの委員会文書では、PSRをHS2012からHS2017へ転記する作業について、メンバーが転記に同意したことが示されています。ただし、改訂されたHS版をどう採用するかのプロセスは未解決で、次回以降も議論する旨が記載されています。 (国際問題カナダ)

さらに、別の委員会文書では、HS2017からHS2022への転記案が検討され、提案された変更の多くが暫定確認された一方で、一部は追加議論が必要とされています。

また、2022年時点の文書では、HS2012からHS2017の転記作業の残課題の整理や、将来的なHS2022実装時期の見通し(理想として2024年1月開始)などが議論されていたことが分かります。

ここから言えるのは、CPTPPは転記の方向性が進んでいるものの、企業側は「いつ、どの版を、どの手続で」使うのかを公的情報で都度確認しながら運用設計する必要がある、ということです。

4. HS2028で現場が詰まりやすいパターン

パターン1:HS改正でコードが分割され、PSR条文が見当たらない

HS2028では、ワクチンや栄養補助食品、プラスチック関連などで構造的な再分類が示されています。こうした分割・新設が起きると、申告用の新HSコードでPSR表を引いても、協定側のPSR(旧HSベース)に該当行が存在しない、という検索上の違和感が発生しやすくなります。 (世界 Customs Organization)

パターン2:同じ製品でも協定ごとに満たすべきPSRが違う

たとえば、ある協定ではCTH(4桁変更)で足りるのに、別の協定ではRVC条件もセット、あるいは特定工程条件が必要、ということが起こり得ます。PSRは協定附属書で規定され、要件の種類(関税分類変更、加工工程、非原産割合、域内価値割合など)が明示されています。

パターン3:社内外の証憑が「HS版違い」で混在し、監査対応が難しくなる

取引先から受け取る原材料明細やサプライヤー申告書がHS2017表記、社内ERPの品目がHS2022表記、輸入申告が最新HS表記、という具合に、証憑が版違いで並ぶことがあります。税関側も「協定が採用しているHS版で検索すべき」と明示しているため、版違いを説明可能な形で証憑体系を整えることが重要です。 (税関総合情報)

5. 2026年からの実務ロードマップ

(本稿執筆時点は2026年3月)

ステップ1:協定ごとに「PSRの参照HS版」を棚卸しする

まず、対象協定ごとにPSRがどのHS版に基づいているかを棚卸しします。税関の注意書きのとおり、協定のHS版を外すと検索や判定の誤りが起き得ます。 (税関総合情報)

最低限、次の管理項目を持つだけで事故率が下がります。

・協定名

・PSRの参照HS版(HS2012、HS2017、HS2022など)

・参照版の根拠資料(条文・附属書・政府公表)

・自社運用の適用開始日(自社の判定基準日)

ステップ2:マスターデータに「申告HS」と「協定HS」を分けて持たせる

実務上は、次の2つを分離して管理する設計が現実的です。

・通関申告用の最新HSコード(日本の申告要件に合わせる) (税関総合情報)

・協定別のPSR判定用HSコード(協定が採用する版に合わせる) (税関総合情報)

HS2028移行期は、申告HSが更新されても協定のPSRが直ちに転記されない可能性があるため、この分離が効きます。 (世界 Customs Organization)

ステップ3:相関表と転記情報が公表されたら、影響分析を自動化する

WCOはHS2022とHS2028の相関表整備を進める方針を示しています。相関表が出てから慌てないために、以下を先に決めておきます。 (世界 Customs Organization)

・自社品目ごとに、HS改正で分割・統合されそうな領域を抽出する

・分割が起きた場合に、どの根拠資料で新コードへ割り当てるかのルールを決める

・協定別に、PSRが転記された場合の差分検知(ルール変更か、単なる番号読み替えか)を分けて扱う

ステップ4:原産地証明の根拠書類を「HS版込み」で保全する

PSRの根拠は、材料表、工程表、原価資料、仕入書類など複数にまたがります。CPTPPに関する日本税関のガイドラインでも、PSRを満たすための証憑例(材料表、工程表、原価資料など)が示されています。 (税関総合情報)

HS2028移行期は、同じ品目でもHS版が違うと説明が通りにくくなるため、保全時に次の一言を必ず付ける運用が現場で効きます。

・この資料のHSコードは、どの版に基づく表記か

・PSR判定に用いた協定と、参照したPSR表のHS版は何か

・相関表を使ったなら、どの相関表で、どう読み替えたか

6. まとめ

HS2028は2028年1月1日に発効予定で、改正規模も大きく、分類の切り直しが含まれます。 (世界 Customs Organization)

一方で、PSRは協定ごとに参照するHS版が異なり、転記や適用開始の時期も揃いません。さらに日本の実務では、申告は最新HS、PSR判定は協定HSという二重運用が起き得ることが明示されています。 (税関総合情報)

だからこそ、HS2028対応は「分類担当だけの仕事」にせず、原産地管理の仕組みとして、協定別に参照HS版を持つ、相関表で読み替えた痕跡を残す、という運用設計に落とし込むことが最短ルートになります。

免責事項

本記事は一般的な情報提供を目的としており、特定の取引、品目分類、原産性判定、申告手続についての法務・税務・通関上の助言を構成するものではありません。実際の適用にあたっては、最新の協定本文・附属書、税関・関係当局の公表資料、並びに必要に応じて専門家の助言をご確認ください。