2026年2月14日

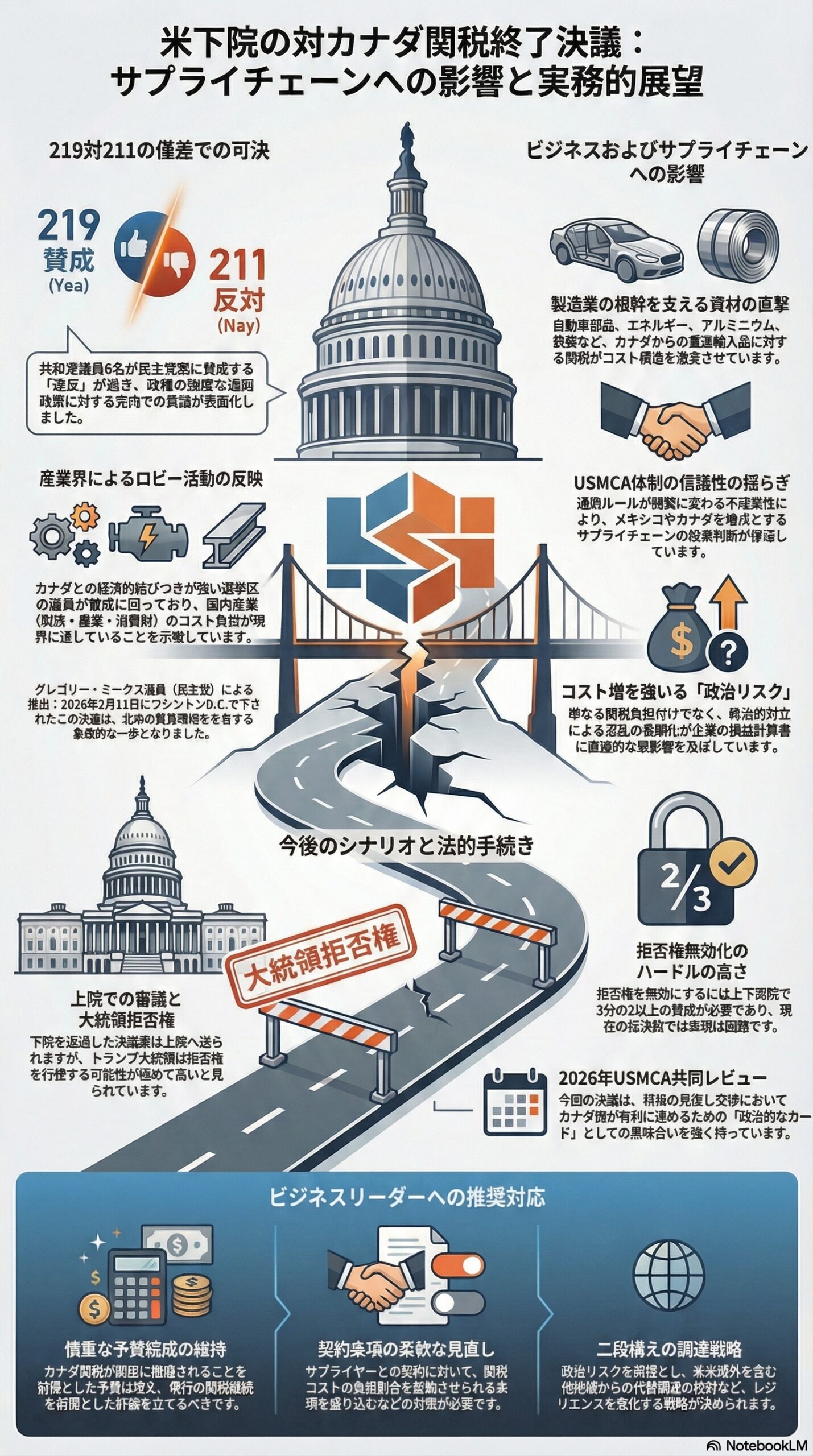

2026年2月11日、ワシントンD.C.において北米の貿易環境を左右する重要な政治的決断が下されました。米国下院は、トランプ大統領がカナダに対して課している追加関税を終了させるための共同決議案を、賛成219、反対211の僅差で可決しました。

この決議案は、ニューヨーク州選出の民主党議員であるグレゴリー・ミークス氏によって提出されたものです。この採決結果は、単なる政党間の対立を超えて、米国の通商政策における深刻な不確実性と、今後の北米サプライチェーンにおけるリスク管理の難しさを浮き彫りにしています。本稿では、ビジネスの視点からこのニュースの深層を解説します。

議会が示した拒絶。219対211の僅差が物語る共和党内の亀裂

今回の下院決議で最も注目すべき点は、党議拘束に近い状況にありながら、6人の共和党議員が造反して民主党の決議案に賛成したことです。

通常、トランプ政権の政策は共和党内で強固な支持を得る傾向にありますが、カナダという最も緊密な貿易相手国に対する高関税は、米国国内の製造業や農業、消費財セクターに多大なコスト増を強いています。造反した議員の選挙区の多くは、カナダとの経済的結びつきが強く、関税による副作用が無視できないレベルに達していることを示唆しています。

この結果は、ホワイトハウス主導の強硬な保護主義に対して、立法府の一部が明確なブレーキをかけようとしている象徴的な出来事といえます。

ビジネス界への波紋。USMCA体制とサプライチェーンの不透明感

カナダからの輸入品に課される関税は、自動車部品、エネルギー、アルミニウム、鉄鋼など、米国製造業の根幹を支える資材を直撃しています。今回の下院決議が可決された背景には、産業界からの強い不満とロビー活動があったことは間違いありません。

コスト構造の激変と投資判断の停滞

企業にとって、関税は単なるコスト増ではありません。数ヶ月ごとに通商ルールが変わる可能性があるという不確実性こそが最大の懸念事項です。北米自由貿易協定の後継であるUSMCAの精神に反する形での関税発動は、メキシコやカナダを拠点とするサプライチェーンの信頼性を揺るがしています。今回の決議可決により、一時的な関税撤廃への期待が高まる一方で、政治的対立による混乱が長期化するリスクも再認識されました。

拒否権の壁と今後のシナリオ。実務担当者が注視すべきポイント

下院で可決されたこの決議案ですが、法として成立し、実際に関税が終了するまでの道のりは依然として険しいものがあります。

1. 上院での審議と大統領の拒否権

決議案は次に上院へと送られます。上院で可決されたとしても、トランプ大統領が拒否権を行使することはほぼ確実と見られています。大統領の拒否権を無効化するためには、上下両院で3分の2以上の圧倒的多数の賛成が必要ですが、現状の採決数を見る限り、そのハードルは極めて高いと言わざるを得ません。

2. 政治的なメッセージとしての意味合い

法的な強制力が直ちに発生しなくとも、今回の可決は「象徴的な意味」を強く持っています。2026年に行われるUSMCAの見直し(ジョイント・レビュー)に向けて、議会内にも関税反対の勢力が一定数存在することを示すことで、カナダ側は交渉における強力なカードを手にしました。

結論。ビジネスリーダーが取るべき対応

このニュースを受けて、貿易や物流の担当者は以下の点に留意する必要があります。

まず、カナダ関税が即座に撤廃されることを前提とした予算編成は控えるべきです。依然としてホワイトハウスの権限は強く、関税が継続される可能性が高いのが現実です。

一方で、米国議会内の動きは、将来的な政策修正の予兆でもあります。サプライヤーとの契約において、関税コストの負担割合を柔軟に変更できる条項を盛り込むことや、他地域からの代替調達の検討など、政治リスクを前提とした二段構えの戦略が求められます。ワシントンの政治動向が、企業の損益計算書にこれほど直結する時期はありません。

免責

本稿は一般的な情報提供を目的としたもので、個別案件の法的助言ではありません。実際の申告・契約・規制適合は、対象国の法令と最新の当局公表、必要に応じて専門家見解に基づき判断してください。