EU(欧州連合)とメルコスール(南米南部共同市場:ブラジル、アルゼンチン、パラグアイ、ウルグアイ、ボリビア)の包括的貿易協定が、長い迷走を経てついに最終局面を迎えました。フランスを中心とする激しい反対論がある中で、なぜEU執行部は今、この協定の成立を強行しようとしているのでしょうか。

そこには、欧州が直面する危機感と、南米市場を巡る世界的な覇権争いが色濃く反映されています。本稿では、この協定の裏側にある戦略的意図と、日本企業を含むグローバルビジネスへの影響を解説します。

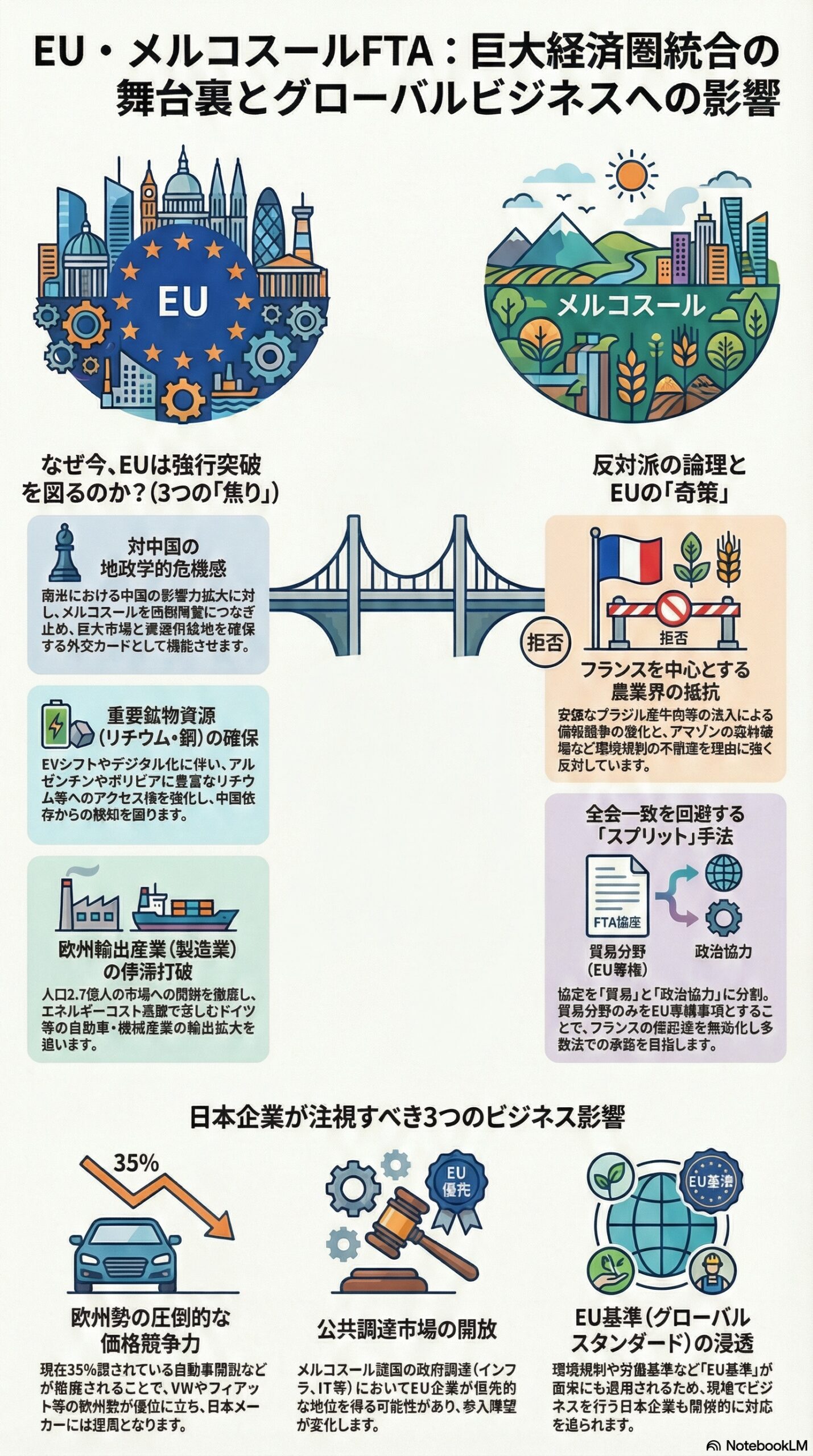

1. なぜ今なのか:EUが反対を押し切った3つの「焦り」

交渉開始から四半世紀。なぜ今、EUは国内の農家や環境保護団体の反対を押し切ってまで署名を急ぐのでしょうか。理由は大きく3つの「焦り」に集約されます。

一つ目は、対中国戦略としての地政学的焦りです。

南米における中国の影響力は年々増大しています。ブラジルにとって最大の貿易相手国はすでに中国であり、インフラ投資も加速しています。EUとしては、これ以上協定を先延ばしにすれば、南米という巨大市場と資源供給地を中国に完全に奪われるという危機感があります。EUにとってメルコスールFTAは、単なる貿易協定ではなく、西側陣営に南米をつなぎ止めるための外交カードなのです。

二つ目は、重要鉱物資源の確保です。

EV(電気自動車)シフトやデジタル化が進む中、リチウムや銅などの重要鉱物の確保は経済安全保障の核心です。アルゼンチンやボリビアはリチウム資源が豊富であり、EUは中国依存を脱却し、サプライチェーンを多角化するために、これらの国々との強固なアクセス権を必要としています。

三つ目は、欧州輸出産業の停滞打破です。

ドイツを中心とする欧州製造業は、エネルギーコストの高騰や中国市場の減速により苦境に立たされています。人口2億7000万人を超えるメルコスール市場への関税(自動車や機械、化学製品など)を撤廃することで、輸出主導での経済回復を狙っています。

2. 反対派の論理:なぜフランスは激怒するのか

この協定に対し、フランス、ポーランド、オーストリアなどは強く抵抗してきました。その最大の理由は「農業」です。

メルコスールは世界有数の農業輸出国です。ブラジルの牛肉、鶏肉、砂糖、大豆などが関税引き下げによって安価に流入すれば、環境規制や労働基準を厳格に守っている欧州の農家は価格競争で太刀打ちできません。フランスのマクロン政権が「不公正な競争だ」と声を荒らげるのは、自国の農業を守るためであり、農民デモによる政権不安定化を避けるためでもあります。

また、環境保護団体からは、アマゾンの森林破壊を加速させる懸念が指摘されています。これに対しEUは、協定にパリ協定の遵守や森林破壊防止に関する「持続可能性条項」を盛り込むことで反論していますが、懐疑的な見方は消えていません。

3. EUの「奇策」:全会一致の回避

通常、EUの包括的な協定批准には、全加盟国の議会での承認(全会一致)が必要です。これではフランス一国の拒否権で協定が葬り去られてしまいます。

そこでEU欧州委員会が検討してきたのが、協定を「貿易分野」と「政治・協力分野」に分割(スプリット)するという手法です。貿易部分だけであれば、EUの専権事項として扱われ、欧州議会と加盟国閣僚理事会での「特定多数決」で承認が可能になります。つまり、フランスが反対しても、他の多くの国が賛成すれば協定を発効させることができるのです。

今回の「反対を押し切った」という動きは、まさにこの多数決による突破を視野に入れた、フォン・デア・ライエン欧州委員長の強い政治的意思の表れと言えます。

4. ビジネスへの影響:日本企業が注視すべきポイント

この協定が発効に向け動き出したことは、日本企業にとっても対岸の火事ではありません。

第一に、欧州企業の競争力強化です。

欧州企業はメルコスール市場において、関税撤廃という大きなアドバンテージを得ます。例えば、自動車には現在35パーセントもの高関税が課されていますが、これが撤廃されれば、現地市場においてフォルクスワーゲンやフィアットなどの欧州勢が価格競争力を持ちます。現地で競合する日本メーカーにとっては逆風となりかねません。

第二に、公共調達市場の開放です。

協定には、メルコスール側の政府調達市場をEU企業に開放する条項が含まれています。インフラ整備やITシステムなどの入札において、EU企業が優先的な地位を得る可能性があります。

第三に、グローバルスタンダードの行方です。

EUはこの協定を通じて、環境規制や労働基準などの「EU基準」を南米にも適用させようとしています。南米でビジネスを行う日本企業も、将来的には間接的にEUレベルのサステナビリティ対応を求められる場面が増えるかもしれません。

結論:保護主義と自由貿易の分水嶺

EU・メルコスールFTAの署名に向けた動きは、保護主義的な国内世論と、自由貿易による成長・安全保障を天秤にかけた結果、後者を選んだという歴史的な決断です。

しかし、署名はゴールではありません。フランスなどの反対派が今後どのような対抗措置に出るか、そして実際に協定が批准・発効されるまでのプロセスには依然として不透明さが残ります。ビジネスリーダーとしては、この協定が「発効する」ことを前提とした南米戦略の再考と、欧州勢の動きへの警戒が必要です。