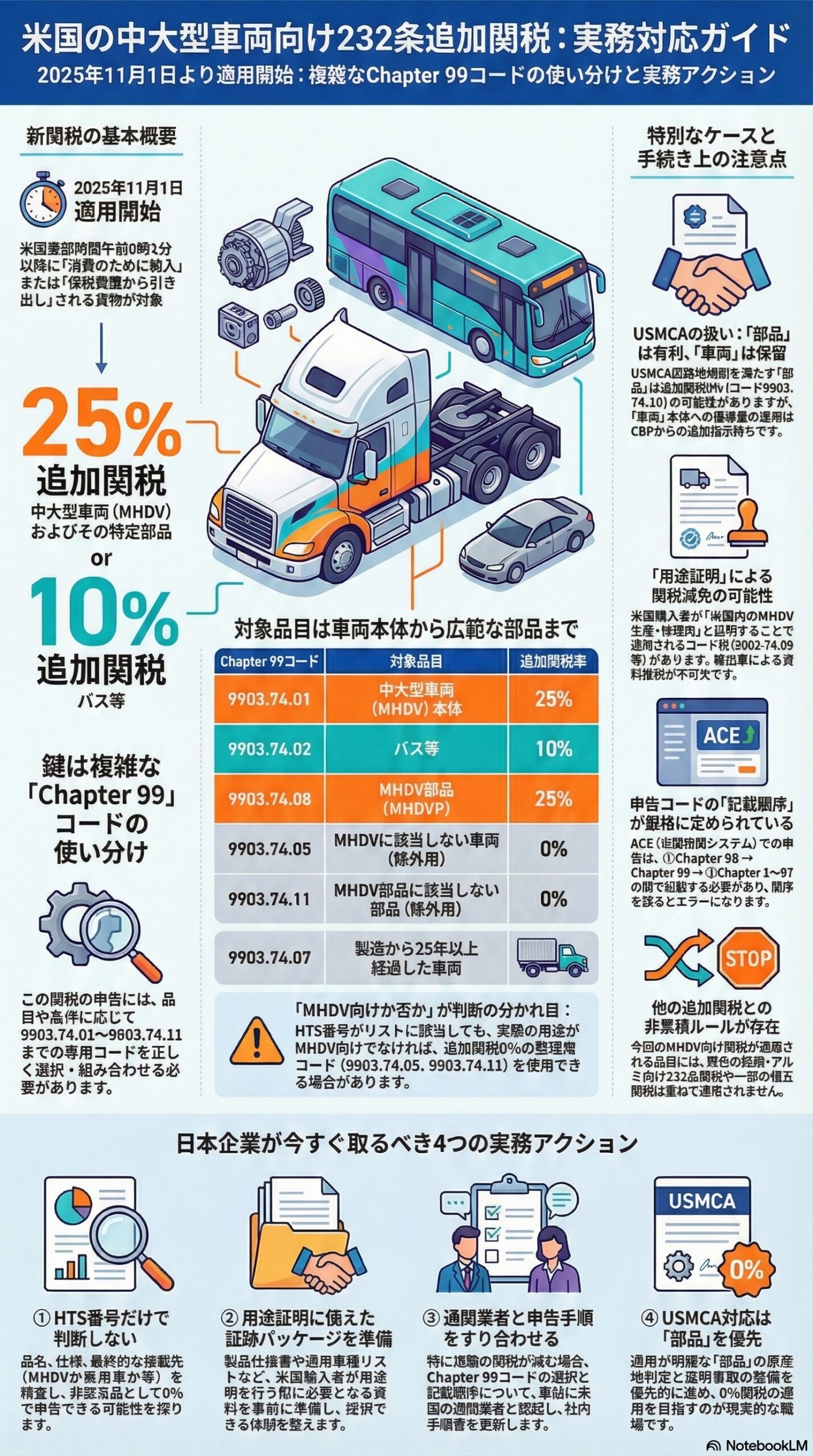

2025年11月1日以降、米国は通商拡大法232条にもとづき、中型・大型車両(Medium- and Heavy-Duty Vehicles, MHDV)、その部品(Medium- and Heavy-Duty Vehicle Parts, MHDVP)、バス等に追加関税を課しています。 現場が混乱しやすいのは、対象品目そのものよりも、Chapter 99(第99類)の番号が細かく分岐し、他の232関税や相互関税・IEEPA関税との優先関係を含めて申告ロジックを組む必要がある点です。whitehouse+3

本稿では、CBP(米国税関・国境警備局)がCSMS #66665333で示したエントリー処理指針を、日系企業が実務で使えるレベルまで落とし込んで整理します。govdelivery

1. 時系列と制度の骨格

- 2025年10月17日付の大統領布告10984は、MHDVおよび特定MHDV部品に25%、バス等(HTS 8702の特定サブヘディング)に10%の追加関税を課す枠組みを定めています。whitehouse+1

- 適用開始は、2025年11月1日0時1分(米東部時間)以降に「消費のために輸入」または「保税蔵置から消費のために引き出し」される貨物です。whitehouse+1

CBPはこの布告を受け、2025年10月28日付CSMS #66665333で輸入者・通関業者向けに、Chapter 99番号の使い分け、例外、申告上の留意点をまとめた「エントリー処理指針」を公表しました。buckland+1

2. 対象HTSの入口:どの品目が射程か

- 車両(MHDV本体)は、主にHTS 8701、8704、8705、8706、8709のうち、USMCA用注記38(b)で列挙された特定10桁サブヘディング群が対象です。clarkhill+1

- バス等は、同注記の(c)に列挙された8702の特定10桁サブヘディングが対象になります。whitehouse

代表例として、8701.21.00、8704.22.11、8705.40.00、8706.00.03、8709.11.00などのトラック・特殊車両用番号、バス側では8702.10.31、8702.40.61などが挙げられます(あくまで抜粋であり、権威あるリストはHTS本文および注記38の別紙とされています)。chrobinson+1

部品(MHDVP)はさらに広範囲で、ゴムホース、タイヤ、ガラス、ばね、ロック、エンジンおよびその部品、電装品、車体部品などが、40類・70類・73類・83類・84類・85類・87類・90類・94類といった複数章に散らばって列挙されています。htshub+1

ここが実務上の第一の落とし穴であり、日本側の感覚で「自動車部品」と一括りにしがちな品目でも、米国では「MHDV部品とみなすのか」「別用途としてMHDV関連の232関税の射程外とするのか」でChapter 99の選択が大きく分かれます。aacb+1

3. Chapter 99の全体像:どのコードを使うか

CBP指針の中心は、MHDV・バス・MHDV部品に関して、Chapter 99の9903.74.01〜9903.74.11を組み合わせて申告を構成する点にあります。govdelivery+1

3-1. 車両(MHDV)とバス

- 9903.74.01:HTS 8701、8704、8705、8706、8709のうち注記38(b)に列挙されたMHDVに対して25%の追加関税。aacb+1

- 9903.74.02:バス等(8702のうち注記38(c)に列挙されたサブヘディング)に対して10%の追加関税。chrobinson+1

整理用のコードとして、次のような例外枠も設けられています。

- 9903.74.05:対象見出しに分類されるがMHDVに該当しないものは追加関税0%。whitehouse+1

- 9903.74.07:輸入年の25年以上前に製造されたMHDV・バス・その他対象車両は追加関税0%。fedex+1

3-2. 部品(MHDVP)

- 9903.74.08:U.S. Note 38(i)に列挙されるMHDV部品に対して25%の追加関税。htshub+1

- 9903.74.11:見かけ上は注記38(i)の列挙HTSに当たるが、実態としてMHDV部品ではない場合に用いる0%の整理用コード。aacb+1

ここに、USMCAや用途証明(certification)に関連する特別なコードが加わります。govdelivery+1

4. USMCA絡み:車両と部品の扱いの違い

4-1. USMCA適格MHDV(車両本体)

布告10984は、USMCAの原産地要件を満たすMHDVについて、商務長官の承認を得た場合に「非米国コンテンツ部分」のみ25%を課す仕組み(9903.74.03と9903.74.06)を規定しています。whitehouse+1

一方で、CSMS #66665333は、非米国コンテンツ課税(9903.74.03)および米国コンテンツ側(9903.74.06)に関して、別途ガイダンスが出るまでは申告しないよう明確に指示しており、制度の枠は存在するものの実務運用はまだ開始されていない状態です。aacb+1

4-2. USMCA適格MHDV部品

部品については、USMCAの原産地要件を満たす「個別部品」について、原則として追加関税0%(9903.74.10)で申告できると整理されています(ただしノックダウンキット等の「部品詰め合わせ」は除外)。whitehouse+1

車両側は当面25%がフルにかかり得るのに対し、部品側はUSMCA適格であれば0%に落とせる可能性があるため、米国輸入者が原産地判定と証憑整備をどこまで行うかが、日系サプライヤーの価格・キャッシュフローに直接響きます。cassidylevy+1

5. 用途証明(certification)が求められる場面

CBP指針は、特に誤りが生じやすい部品領域について、輸入者が申告時点で「用途」を証明する仕組みを設けています。govdelivery+1

5-1. MHDV向け部品(9903.74.09)

- 9903.74.09は、輸入者(Importer of Record)が「米国内のMHDV生産または修理用途に使用する」と証明した部品に適用される25%枠として定義されています。unisco+1

- ただし、HTS72章・73章・76章(鉄鋼・アルミ等)に属する品目や、他の特定の部品枠に入る品目は対象外とされています。whitehouse

この用途証明は米国輸入者が行うものであり、日本側輸出者が単独で完結できません。輸出者としては、部品の仕様書、用途説明、投入される車種(MHDVか否か)など、MHDVへの投入実態を示す資料を事前に整備し、輸入者に提供できる状態にしておくことが重要です。aacb+1

5-2. 乗用車・ライトトラック部品の用途証明枠

今回のCSMSはMHDVだけでなく、乗用車・ライトトラック部品についても、米国内の生産・修理用途として使用する場合に適用されるChapter 99番号を示しています。govdelivery+1

- 全世界一般の乗用車・ライトトラック部品で用途証明を行う場合は、9903.94.07で25%の追加関税を課す構造です。aacb

さらに、日本・EU・英国向けには差別化されたレート設計があります。

- EUおよび日本については、通常税率(Column 1)が15%未満の場合、「通常税率+追加関税の合計が15%になる」よう設計されたコード(EU向け 9903.94.45、日本向け 9903.94.55)と、通常税率が15%以上の場合に追加関税0%とするコード(EU向け 9903.94.44、日本向け 9903.94.54)が用意されています。aacb

- 英国については、合計10%になるよう設計された別枠(9903.94.33など)が設定されています。aacb

これらのコードでは、Chapter 99側に合計税率分の税額を計上し、通常のHTS行には価額のみを記載して税額0とする申告方式が明示されており、ACE上の記載癖として社内の通関チェックリストに反映しておく価値があります。govdelivery+1

6. ACE申告でのChapter 99の並び順

CBPは、Chapter 99を複数使用する際の「記載順序」について、CSMS #64018403で一般ルールを示しています。govdelivery+1

- 原則:Chapter 98(該当があれば) → Chapter 99(追加関税等) → Chapter 1〜97(通常品目)という順序で記載すること。govdelivery

- 貿易救済措置の並び順も明示されており、301条 → IEEPA → 232条・201条 → 割当、という優先順で積み上げるよう定められています。federalregister+1

今回のMHDV案件では、新設の232(9903.74)に加えて、相互関税(retaliatory tariffs)やIEEPA関連の追加税が絡む事案ほど、並び順の誤りによるACEリジェクトや誤課税が生じやすい構造になっています。govdelivery+1

7. 重複関税の扱い:累積させるものとさせないもの

7-1. AD/CVD等は原則上乗せ

CSMS #66665333は、反ダンピング(AD)・相殺関税(CVD)など、他法令にもとづく課税は、今回の232関税に加えて引き続き課されることを明示しています。govdelivery+1

7-2. 232系・相互関税等で「適用しない」もの

同CSMSは、MHDV・MHDVP・バス等について、銅・アルミ・鉄鋼およびその派生品に対する特定の追加関税(例:9903.01.77、9903.01.84など)が適用されないことを列挙し、一定の非累積ルールを示しています。aacb+1

これは、EO 14289(Addressing Certain Tariffs on Imported Articles)が定めた「複数の大統領措置が同一品目に重なる場合、不要なスタッキングを避ける優先順位付け」の枠組みとも整合しています。presidency.ucsb+2

7-3. 相互関税・IEEPAとMHDV 232の関係

CSMSは、特定の相互関税・IEEPA関連の追加税(9903.01.25など、9903.02.01〜9903.02.73の一部)が、MHDVおよびMHDV部品の一部(9903.74.01、.02、.03、.08、.09)には適用されないことを明示しています。govdelivery+1

さらに、MHDV・MHDVPにかかるChapter 99を申告する際に、相互関税やIEEPA関連追加税の免除を主張するためのコードとして、9903.01.33、9903.01.34、9903.01.83、9903.01.87等を使用する旨が示されており、実務上は輸入者と通関業者が「どのChapter 99をどの順に積むか」を個々の案件ごとに設計する必要があります。aacb+1

8. FTZ、ドローバック、Chapter 98のポイント

- FTZ(外国貿易地域)に搬入する場合、2025年11月1日以降に搬入される対象品は、原則としてPrivileged Foreign Statusでの受け入れが求められ、後から有利な税率へ切り替える運用は取りにくくなっています。ghy+1

- ドローバックについては、MHDV部品および特定の自動車部品に対する232関税に限って、Direct IdentificationとSubstitution Manufacturingの範囲で認めると整理され、その他のタイプは対象外とされています。govdelivery+1

- Chapter 98の利用時も原則として232追加関税はかかり、9802.00.60については仕向け時のフルバリューに対して課税される点が明記されています。aacb+1

9. 日本企業が今すぐ取るべき実務アクション

9-1. 「HTS番号だけ」で該当性判定を終わらせない

注記38の別紙リストに含まれるHTSであっても、MHDVに該当しない車両やMHDV部品に該当しない部品については、整理用コード(9903.74.05、9903.74.11)を用いて0%に落とせる余地があります。whitehouse+1

そのため、輸出側は品名・用途・搭載先(MHDVか、乗用車か、汎用品か)を米側に説明できる状態にしておくことが必須です。buckland+1

9-2. 用途証明に備えた証跡パッケージの準備

9903.74.09や9903.94.07等は、米国輸入者による用途証明が前提条件です。whitehouse+1

輸出者側で、製品仕様書、適用車種、取引条件、組立・修理工程における投入方法などが分かる資料パッケージを整えておくことで、通関時のリジェクトや事後監査のリスクを大きく抑えられます。ghy+1

9-3. 申告の並び順と税額計上ルールを事前にすり合わせる

Chapter 99の積み方は、ACE上の記載順序がそのままエラー要因になります。govinfo+1

特に相互関税・IEEPAが絡む企業は、CSMS #64018403とEO 14289に基づく優先順位を前提に、通関業者と社内手順書をアップデートしておく必要があります。presidency.ucsb+1

9-4. USMCAは「車両」と「部品」で優先順位が違う

車両側の非米国コンテンツ課税枠(9903.74.03、9903.74.06)は制度として箱があるものの、CBPが「追って指示」としているため、短期的には25%のフル負担を前提にせざるを得ません。whitehouse+1

一方で、部品側はUSMCA適格であれば0%(9903.74.10)で申告できる枠が明確なため、原産地判定と証憑整備の優先順位を「部品」側から着手する戦略が現実的です。whitehouse+1

おわりに:日本側ができる最大の支援

中大型車両向け232関税は、税率(25%・10%)そのものよりも、Chapter 99の運用、他の追加関税との非累積ルール、相互関税・IEEPAとの関係整理が実務の中心になります。 CBPはCSMSを通じて、対象HTSリスト、申告コードの分岐、用途証明、ACEでの並び順、FTZやドローバックまで一通りの論点を提示しており、これをどこまで自社手順書に翻訳できるかが勝負です。govdelivery+3

日本側の輸出者ができる最大の支援は、米国輸入者が正しく申告できるだけの「用途と実体が分かる情報」を最初から揃えて渡すことです。 Chapter 99が複雑な局面ほど、最初の設計がそのままコンプライアンスとコストの差になるため、品目・用途・原産地情報を一体で設計する視点が求められます。govdelivery+3

- https://content.govdelivery.com/accounts/USDHSCBP/bulletins/3f93b75

- https://www.whitehouse.gov/presidential-actions/2025/10/adjusting-imports-of-medium-and-heavy-duty-vehicles-medium-and-heavy-duty-vehicle-parts-and-buses-into-the-united-states/

- https://www.whitehouse.gov/wp-content/uploads/2025/10/2025MediumandHeavyDutyVehicles.Parts_.Buses_.section232.prc_.rel-ANNEX.pdf

- https://www.aacb.com/trade-tariff-news/section-232-duties-on-medium–and-heavy-duty-vehicles-mhdvs-medium–and-heavy-duty-vehicle-parts-mhdvps

- https://content.govdelivery.com/accounts/USDHSCBP/bulletins/3e0a63e

- https://www.buckland.com/news/entry-filing-guidance-for-new-u-s-tariffs-on-medium-and-heavy-duty-vehicles-parts-buses/

- https://www.clarkhill.com/news-events/news/section-232-tariffs-expand-to-medium-and-heavy-duty-vehicles-parts-and-buses/

- https://www.chrobinson.com/en-us/resources/insights-and-advisories/client-advisories/2025q4/10-20-2025-client-advisory-section-232-tariffs-on-imports-trucks-truck-parts-and-buses/

- https://www.htshub.com/us-hs/detail/99037408

- https://www.fedex.com/content/dam/fedex/us-united-states/International/Implementation_of_Section_232_tariffs_on_medium_and_heavy_duty_vehicles_parts_and_buses.pdf

- https://www.cassidylevy.com/news/section-232-tariff-regimes-introduced-revised-on-trucks-autos/

- https://www.unisco.com/hts/99037409

- https://www.govinfo.gov/content/pkg/FR-2025-05-02/html/2025-07835.htm

- https://www.federalregister.gov/documents/2025/05/20/2025-09066/notice-of-implementation-of-addressing-certain-tariffs-on-imported-articles-pursuant-to-the

- https://www.presidency.ucsb.edu/documents/executive-order-14289-addressing-certain-tariffs-imported-articles

- https://www.federalregister.gov/documents/2025/05/02/2025-07835/addressing-certain-tariffs-on-imported-articles

- https://www.ghy.com/trade-compliance/section-232-tariffs-on-heavy-medium-duty-trucks-and-buses-effective-nov-1/

- https://www.govinfo.gov/content/pkg/FR-2025-05-02/pdf/2025-07835.pdf

- https://hts.usitc.gov/search?query=duties

- https://www.govinfo.gov/content/pkg/FR-2025-12-04/html/2025-21940.htm