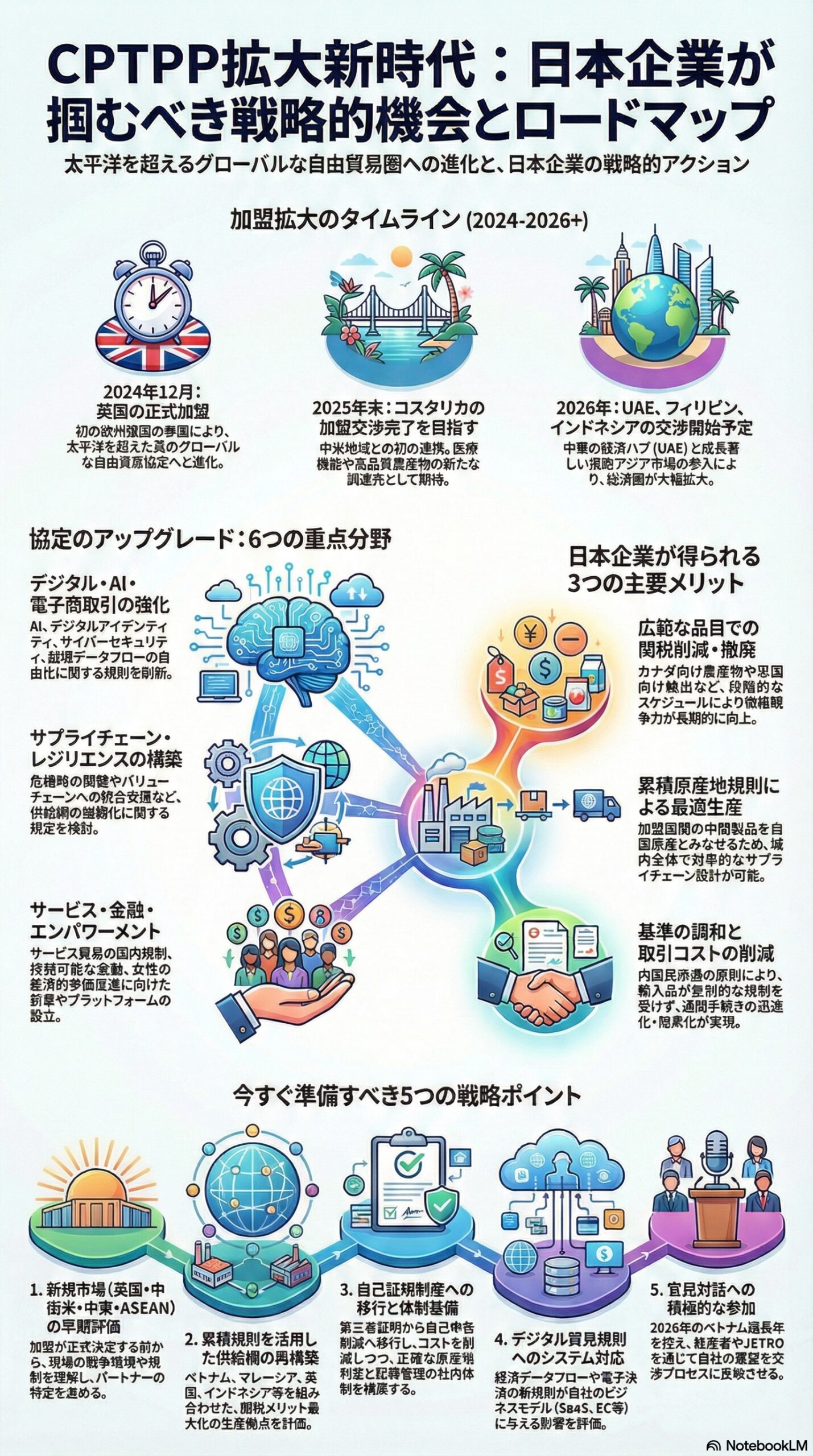

環太平洋経済圏が歴史的な拡大局面へ

環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)が、2024年末から2026年にかけて歴史的な転換期を迎えています。2024年12月15日、英国が正式にCPTPPに加盟したことで、協定は原加盟11カ国から12カ国体制となり、初めて欧州諸国がアジア太平洋経済圏に参画する画期的な展開が実現しました。[mfat.govt ]

CPTPPは世界GDPの約13パーセント、世界貿易の約15パーセントを占める経済圏を形成していますが、この規模はさらに拡大する見込みです。2025年11月にオーストラリアのメルボルンで開催された第9回CPTPP委員会では、コスタリカの加盟交渉を2025年末までに完了させることを目指すとともに、ウルグアイの加盟交渉を正式に開始し、アラブ首長国連邦(UAE)、フィリピン、インドネシアの3カ国を2026年の加盟交渉候補として認定しました。wikipedia+3

さらに、2026年1月20日にはメキシコが英国のCPTPP加盟議定書を承認し、60日後に両国間で協定が発効する見通しです。これにより英国は、カナダを除くすべてのCPTPP締約国との間で特恵関税を含む協定の全面適用を受けることになります。本稿では、この急速な加盟拡大が日本企業にもたらす具体的な機会と、今から準備すべき戦略的対応を詳しく解説します。info.expeditors+1

英国の正式加盟実現:欧州とアジア太平洋をつなぐ架け橋

2024年12月15日の発効で新時代が幕開け

2024年12月15日、英国のCPTPP加盟議定書が正式に発効しました。英国は2021年2月1日にCPTPP加盟を正式申請し、2023年3月31日に加盟交渉を完了、同年7月16日に加盟議定書に署名していました。その後、各締約国による批准プロセスが進められ、英国と少なくとも6カ国が批准を完了し、かつ議定書署名から15カ月が経過したことで発効条件が満たされました。business.gov+3

英国の正式加盟により、CPTPPは太平洋地域を超えた真のグローバル自由貿易協定へと進化しました。英国はGDPで世界第6位の経済大国であり、その参加によりCPTPP経済圏の経済規模が大幅に拡大します。また、欧州市場とアジア太平洋市場を結ぶ戦略的な架け橋としての役割も期待されています。[en.wikipedia ]

メキシコの承認で英国との貿易関係がさらに深化

2026年1月20日、メキシコ政府は連邦官報を通じて英国のCPTPP加盟議定書承認を公式発表しました。CPTPP協定第30.4条に基づき、各締約国が議定書を批准してから60日後に発効する仕組みとなっており、メキシコの批准により英国・メキシコ間では2026年3月中旬以降に協定が適用される見込みです。vtz+1

これにより、英国はカナダを除くすべてのCPTPP締約国との間で協定を適用できることになります。カナダとの間では既存の継続協定が存在するため、英国企業にとって実質的な影響は限定的ですが、CPTPP加盟による包括的な規則と基準の統一化により、長期的には事務手続きの簡素化や透明性の向上が期待されます。gtlaw+2

日本企業にとって英国のCPTPP加盟は二重のメリットをもたらします。第一に、英国市場への輸出における関税削減や撤廃により価格競争力が向上します。第二に、英国を欧州市場への足がかりとして活用し、CPTPP原産地規則の累積を利用した効率的なサプライチェーン構築が可能になります。[business.gov ]

4カ国の新規加盟交渉:中南米、中東、東南アジアへの拡大

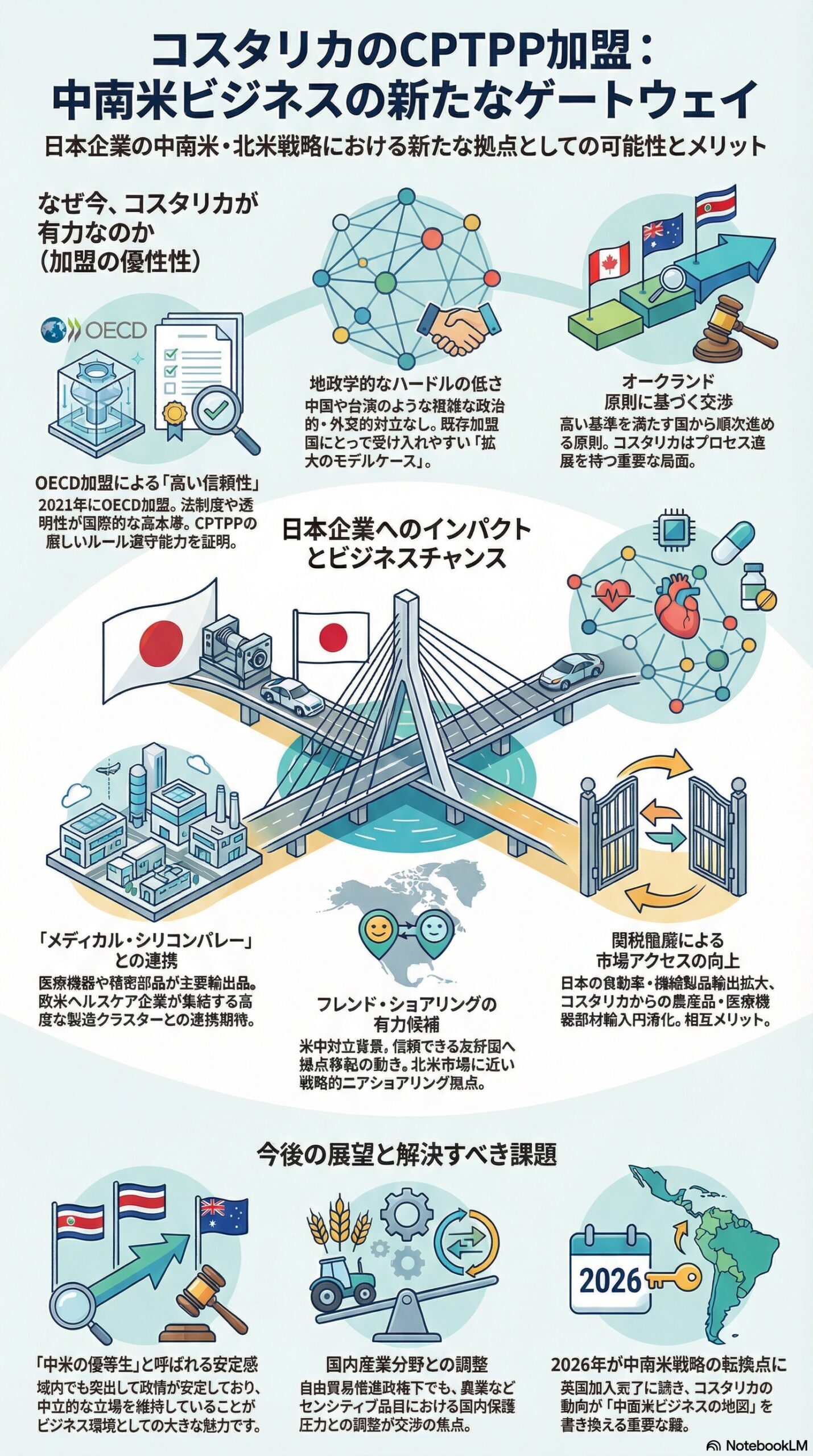

コスタリカは2025年末までの加盟完了を目指す

コスタリカは2022年8月11日にCPTPP加盟を正式申請し、2024年11月28日には加盟作業部会が設置されました。2025年11月の第9回CPTPP委員会では、コスタリカが協定の高い基準を維持する準備ができており、貿易義務を遵守してきた一貫した実績を示していることが確認されました。オーストラリアのドン・ファレル貿易大臣は、コスタリカの加盟を2025年末までに完了させることを目指すと発表しました。ussc+3

コスタリカの加盟は、中米地域とCPTPP経済圏との初めての直接的な連携となり、協定の地理的多様性を大幅に拡大する重要なステップです。コスタリカは医療機器、ソフトウェア開発、高品質コーヒー、バナナなどの農産物輸出で知られており、日本企業にとって新たな調達先や市場として価値があります。[bilaterals ]

ウルグアイの加盟交渉が正式開始

2025年11月の第9回CPTPP委員会では、ウルグアイの加盟交渉を正式に開始することが決定されました。ウルグアイは南米南部共同市場(メルコスール)の加盟国であり、その参加は南米地域とアジア太平洋地域の経済統合を深化させる画期的な展開となります。moit+3

ウルグアイ政府は、協定加盟により特に牛肉、乳製品、パルプ、農産品のアジア太平洋市場へのアクセス拡大を期待しています。交渉は12カ月から24カ月程度を要する見込みで、市場アクセス、関税削減、衛生規則、サービス、投資、政府調達、知的財産権、労働・環境基準などを章ごとに交渉し、12の現加盟国すべてが最終条件を承認する必要があります。第一回の技術作業部会は2026年前半に開催される可能性があります。[worldbeefreport ]

UAE、フィリピン、インドネシアは2026年に交渉開始予定

第9回CPTPP委員会では、アラブ首長国連邦、フィリピン、インドネシアの3カ国が協定加盟の基準を満たしていることが確認され、2026年に適切な時期に加盟交渉を開始することが決定されました。これらの国々はそれぞれ戦略的な重要性を持っています。vietnamlawmagazine+2

UAEは中東地域の経済ハブであり、その加盟はCPTPP経済圏を中東地域に拡大する歴史的な一歩となります。UAEはエネルギー、金融サービス、物流、観光などの分野で高度に発展しており、日本企業にとって中東市場へのゲートウェイとしての価値があります。

フィリピンとインドネシアは既にRCEP協定の加盟国ですが、CPTPPへの追加加盟により、日本企業はより広範な選択肢の中から最適な特恵関税スキームを選択できるようになります。両国は人口規模が大きく若年層が多い成長市場であり、製造業の生産拠点としても消費市場としても魅力的です。

一般見直しの完了:協定アップグレードへの道筋が明確に

初の一般見直しが完了し重点分野を特定

2025年11月の第9回CPTPP委員会では、CPTPP協定第27条に基づく初めての一般見直しが完了し、協定を更新・強化するための勧告が承認されました。この見直しは、2023年11月にニュージーランドの議長年に承認された一般見直し実施規則に基づき、2024年11月にカナダの主導で中間報告が承認され、最終的に完了したものです。[gov ]

一般見直しの目的は、CPTPP協定に含まれる規律が締約国が直面する貿易投資の課題に引き続き関連性を保つことを確保することです。具体的には、貿易業者や投資家によるCPTPPの最大限の活用を促進する方法を特定し、改訂や更新が有益となる協定条項を特定し、新しい条項や章の開発可能性を検討することが含まれます。mti+1

アップグレード交渉の6つの重点分野

一般見直しの結果、以下の分野におけるアップグレード交渉が推奨されました。第一に、サービス貿易分野では、越境サービス貿易における進化するサービス貿易への対応(国内規制を含む)が含まれます。第二に、金融サービス分野では、全締約国の合意を条件として、持続可能な金融、越境データフロー、透明性、国内規制、電子決済を反映した強化が検討されます。[gov ]

第三に、電子商取引分野では、人工知能、デジタルアイデンティティ、オンライン安全性、電子決済などの分野における規定の追加、およびデータフロー、サイバーセキュリティ、消費者保護などの既存規則のアップグレードが含まれます。第四に、競争力とビジネス促進分野では、危機時の調整などの共有原則に基づくサプライチェーンレジリエンスの強化に関する規定や、グローバルおよび地域バリューチェーンへの統合を支援する協力の強化が検討されます。[gov ]

第五に、貿易と女性の経済的エンパワーメント分野では、女性の貿易への参加とリーダーシップを促進する非拘束的な協力規定または新章の追加が支持されています。第六に、ジェンダー主流化、経済的威圧、市場歪曲慣行に関する新たなプラットフォームの設立も推奨されています。[gov ]

日本企業が得られる具体的メリット

関税削減による大幅なコスト競争力の向上

CPTPP協定は広範な品目にわたり関税を削減または撤廃しており、日本企業にとって大きなコスト削減機会を提供しています。協定発効時に大部分の関税項目が即時撤廃され、残りの品目については段階的な関税削減スケジュールが適用されています。onestepbeyond+3

日本の場合、関税削減は年度ベース(4月1日開始)で進行します。例えば、初期加盟6カ国の場合、第1回目の関税削減は2018年12月30日に実施され、日本の第2回目の関税削減は2019年4月1日に実施されました。その後、日本の関税削減は毎年4月1日に実施され、完全履行まで継続されます。international.gc+1

カナダの事例では、日本市場において豚肉の高価格部位に対する関税が10年以内に撤廃され、低価格部位に対する関税も10年以内に削減されます。牛肉カットおよび牛肉製品に対する関税は15年以内に削減され、オーストラリアなどの競合国と同等の条件となります。カノーラ油の関税は5年以内に撤廃され、カノーラ種子、クランベリー、ブルーベリー、ペットフードなどの多くの農産物は即座に免税アクセスを享受しています。[international.gc ]

累積原産地規則による柔軟なサプライチェーン構築

CPTPP協定の最も重要な特徴の一つは、加盟国間での累積原産地規則です。累積とは、ある国が最終製品の原産地を決定する際に、他の加盟国からの中間製品を自国のものとして扱うことができる範囲を定義する概念です。apfccptppportal+2

CPTPP協定第3.10条は、一つまたは複数のCPTPP締約国の領域内で一つまたは複数の生産者によって製品が生産される場合、その製品が第3.2条(原産品)の要件およびこの章のその他すべての適用可能な要件を満たす限り、原産品とみなされると規定しています。また、一つまたは複数のCPTPP締約国の原産品または原材料が別の締約国の領域内で別の製品の生産に使用される場合、その別の締約国の領域の原産品とみなされます。[apfccptppportal ]

具体的な例として、日本企業がベトナムから織物を輸入し、それを英国での製造工程でレインコートに組み込み、最終的に日本に輸出する場合、このベトナム産材料は英国原産とみなされ、製品固有規則の充足に貢献します。この柔軟性により、日本企業はCPTPP加盟国全体にわたる最適なサプライチェーンを設計し、コスト削減と特恵関税の恩恵を同時に享受できます。business.gov+1

基準と規制の調和による取引コスト削減

CPTPP協定は関税削減だけでなく、基準の調和を追求することで輸出入に伴う取引コストを低減しています。内国民待遇原則により、各締約国は輸入品と国内生産品を平等に扱うことが義務付けられており、輸入品は国内同種産品よりも重い税金、厳格な製品規制、広範な販売制限を課されることはありません。onestepbeyond+2

日本市場参入を検討する外国企業にとって、CPTPP加盟は書類手続きの簡素化、通関手続きの迅速化、貿易投資を規律する法的枠組みの透明性向上を意味します。日本企業にとっても、CPTPP加盟国への輸出時に同様のメリットが得られるため、市場開拓コストが大幅に削減されます。[onestepbeyond.co ]

今から準備すべき5つの戦略ポイント

1. 新規加盟国との取引機会の早期評価と市場参入準備

英国、コスタリカ、ウルグアイ、UAE、フィリピン、インドネシアといった新規加盟国または加盟候補国との取引可能性を早期に評価することが重要です。これらの市場はそれぞれ独自の強みを持っており、日本企業にとって多様な機会を提供します。

英国は金融サービス、先端技術、高級消費財の市場として魅力的です。コスタリカは医療機器とソフトウェア開発、ウルグアイは高品質農産物、UAEはエネルギーと物流ハブ、フィリピンとインドネシアは成長する消費市場と製造拠点としての可能性を持っています。加盟が正式決定される前から、これらの市場における競争環境の分析、潜在的パートナーの特定、現地規制の理解を進めておくことで、加盟後の迅速な市場参入が可能になります。

2. 累積原産地規則を活用したサプライチェーン最適化

CPTPP加盟国の拡大を見越して、サプライチェーンの最適化を検討すべきです。累積原産地規則を最大限に活用することで、コスト削減と特恵関税の両方を実現できます。

例えば、現在マレーシアとベトナムで分散している生産工程に、英国やインドネシアを組み込むことで、より効率的な生産ネットワークを構築できる可能性があります。ただし、累積を活用するためには、製品固有規則を正確に理解し、各加盟国での付加価値計算や関税分類変更基準を満たす必要があります。専門家の助言を得ながら、最適な生産配置を計画することが重要です。

3. 原産地証明の手続き理解と自己証明制度への移行

CPTPP協定では、企業の実情に応じて選択できる柔軟な原産地証明制度が導入されています。従来の第三者証明制度に加えて、認定輸出者による自己証明や、輸出者・生産者による自己申告が可能です。[business.gov ]

これらの制度を活用することで、原産地証明書の取得コストと時間を大幅に削減できますが、企業側には原産地判定の正確性を担保する責任が求められます。社内に原産地規則の専門知識を持つ人材を育成し、原材料の調達記録や製造工程の文書を適切に管理するシステムを構築することが不可欠です。税関監査にいつでも対応できる体制を整えておくことで、長期的なコンプライアンスリスクを最小化できます。

4. 電子商取引とデジタル貿易規則の変更への準備

2025年の一般見直しでは、電子商取引章のアップグレードが重要な焦点となりました。人工知能、デジタルアイデンティティ、オンライン安全性、電子決済などの新興分野における規定の追加、およびデータフロー、サイバーセキュリティ、消費者保護に関する既存規則の強化が検討されています。[gov ]

デジタルサービス、電子商取引プラットフォーム、フィンテック、クラウドサービスを提供する日本企業は、これらの規則変更が自社のビジネスモデルに与える影響を評価し、必要に応じてシステムやオペレーションの調整を準備する必要があります。特に、越境データフローの自由化やデータローカライゼーション要求の制限は、グローバルなデータ管理戦略に大きな影響を与える可能性があります。

5. ベトナム議長年における官民対話への積極参加

2026年のCPTPP議長国はベトナムが務めることになっており、ベトナムはCPTPP支援ユニットの設立を提案しています。この支援ユニットは、協定実施における資源制約に対処することを目的としており、すべての加盟国から強い支持を得ています。moit+1

日本企業は、経済産業省、日本貿易振興機構(ジェトロ)、業界団体を通じて、ベトナム議長年における議論や意見募集に積極的に参加すべきです。特に、協定アップグレード交渉において自社のビジネスに影響を与える可能性がある分野については、早期に政府に要望を伝え、交渉プロセスに反映してもらうことが重要です。また、CPTPP委員会が開催するEUやASEANとの貿易投資対話にも注目し、地域間連携の強化から生まれる機会を把握することが求められます。[vietnamlawmagazine ]

注意すべきリスクと実務上の留意点

加盟国ごとに異なる関税削減スケジュール

CPTPP協定では、関税削減スケジュールが国によって異なる点に注意が必要です。日本は年度ベース(4月1日開始)で関税削減が進行しますが、その他の大多数の国は暦年ベース(1月1日開始)です。この差異により、同じ年でも適用される関税率が国によって異なる期間が生じるため、輸出入のタイミングを戦略的に調整する必要があります。vntradetoca+1

また、ベトナム、ペルー、マレーシアのように後から加盟した国については、キャッチアップ規定により複数年分の関税削減が加盟時に一括適用される場合があります。新規加盟国についても同様の仕組みが適用される可能性があるため、各国の関税削減スケジュールを個別に確認し、最適な取引タイミングを見極めることが重要です。[international.gc ]

原産地規則の複雑性とコンプライアンスリスク

累積原産地規則は大きなメリットをもたらす一方で、複雑な計算と厳密な記録管理を要求します。累積の程度が高いほど、すなわち原産地規則を満たすために投入物をカウントできる潜在的貿易パートナーの数が多いほど、規則はより自由になり満たしやすくなります。しかし、広範な累積規則は国を製造プロセスでより競争力のあるものにし、外国直接投資にとって魅力的にする一方で、複雑性も増大させます。[wcoomd ]

原産地判定を誤ると、特恵関税の適用が認められないだけでなく、事後監査で問題が発覚した場合には追徴課税や罰則の対象となる可能性があります。企業は原産地規則の専門家を活用し、製品ごとの原産地判定を慎重に行うとともに、サプライヤーから適切な原産地情報を入手する仕組みを構築する必要があります。

地政学的リスクとサプライチェーンの分散化

CPTPP加盟国の拡大は機会をもたらす一方で、地政学的リスクも考慮する必要があります。特定の国や地域に過度に依存するサプライチェーンは、政治的緊張、自然災害、パンデミックなどの外部ショックに脆弱です。

複数の加盟国に生産拠点や調達先を分散させることで、リスクを軽減しつつCPTPP協定のメリットを享受する戦略が重要です。累積原産地規則の柔軟性を活用し、状況に応じて生産拠点を切り替えられる体制を整えておくことで、予期せぬ事態にも迅速に対応できます。

まとめ:CPTPP拡大を成長戦略の中核に据える

CPTPP協定の加盟拡大は、日本企業にとって市場アクセスの拡大、サプライチェーンの柔軟性向上、取引コストの削減という多面的なメリットをもたらします。英国の正式加盟実現、コスタリカとウルグアイの加盟交渉進展、UAE、フィリピン、インドネシアの加盟候補国認定により、CPTPP経済圏は地理的にも経済的にも大幅に拡大しようとしています。

また、2025年の一般見直し完了により、電子商取引、サービス貿易、金融サービス、競争力とビジネス促進、女性の経済的エンパワーメントなどの重要分野における協定アップグレードが今後数年間で実現する見込みです。これらの変化は、特にデジタル経済分野で事業展開する日本企業にとって、国際競争力を強化する大きな機会となります。

一方で、原産地規則の複雑性、加盟国ごとに異なる関税削減スケジュール、地政学的リスクといった課題にも適切に対応する必要があります。今から戦略的な準備を進めることで、CPTPP拡大の恩恵を最大限に活用し、アジア太平洋地域を超えたグローバル市場での競争優位性を確立できます。

日本企業は、新規加盟国との取引機会の早期評価、累積原産地規則を活用したサプライチェーン最適化、原産地証明の自己証明制度への移行、電子商取引規則への対応準備、ベトナム議長年における官民対話への参加という5つの戦略ポイントを着実に実行することが求められます。CPTPP拡大という歴史的な機会を企業の長期的成長戦略の中核に据えることで、不確実な国際貿易環境の中でも持続可能な成長を実現できるでしょう。

VIDEO

VIDEO

免責事項

本記事は2026年2月8日時点で公開されている情報に基づいて作成されたものです。CPTPP協定の加盟拡大プロセスや協定アップグレードの内容は、今後の交渉や加盟国間の協議により変更される可能性があります。特に、カナダによる英国加盟議定書の批准状況、コスタリカの加盟完了時期、その他の加盟候補国の交渉開始時期は確定しておらず、政治的・経済的状況により変動する可能性があります。本記事の内容は一般的な情報提供を目的としており、特定のビジネス判断や法的助言を提供するものではありません。実際のビジネス戦略の策定や投資判断を行う際には、必ず貿易実務の専門家、税関士、国際ビジネス弁護士などの専門家に相談し、最新の公式情報を確認してください。各国の関税率、原産地規則、製品固有規則は頻繁に更新されるため、実務に適用する前に必ず最新の情報を確認することを強くお勧めします。本記事の内容に基づいて行われた行動の結果について、筆者および関係者は一切の責任を負いません。