2026年3月12日

はじめに——「遠い中東」の話では済まない

2026年2月28日、米国とイスラエルは「オペレーション・エピック・フューリー」と呼ばれる大規模軍事作戦を発動し、イランの革命防衛隊司令施設・ミサイル発射拠点・核関連施設を標的とした一連の空爆を実施した。この攻撃により、イランの最高指導者アリー・ハメネイ師がテヘランで死亡した。[nri ]

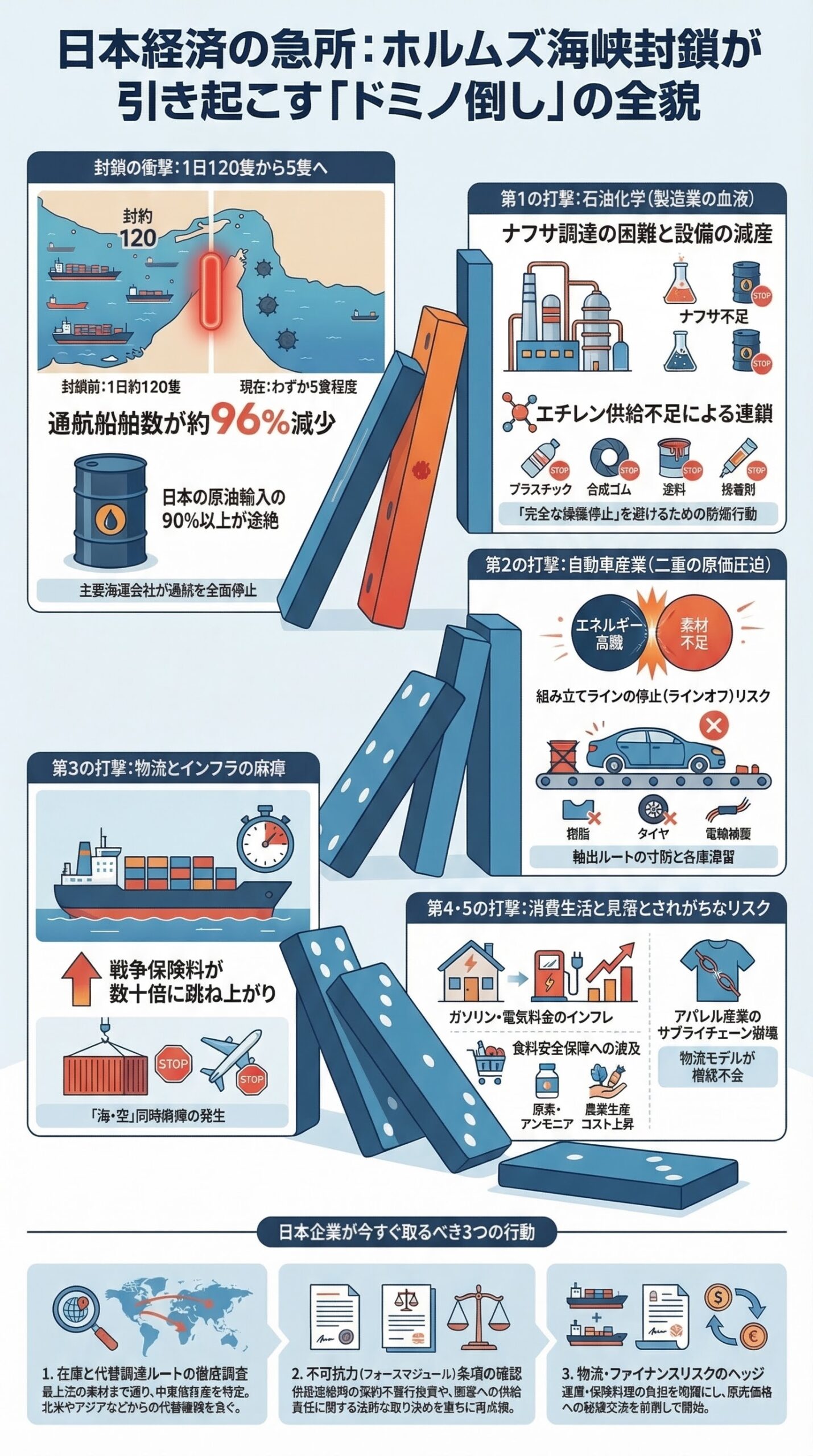

これを受けてイラン革命防衛隊(IRGC)は3月2日、「ホルムズ海峡は封鎖された。通過を試みる船舶は炎上させる」と声明を発表した。 150隻を超えるタンカーがペルシャ湾の沖合に停泊したまま身動きが取れなくなり、マースクやハパックロイドをはじめとする世界大手海運各社は中東航路を停止した。cnbc+1

本稿発行の現在(2026年3月12日)、この状況は解消されていない。ホルムズ海峡の封鎖は「中東のローカルな紛争」ではなく、世界の製造業・物流・エネルギー産業すべてを揺るがす経済的震災に等しい。日本企業の経営者・担当者がいま最優先で把握すべき情報を、この一本の記事に集約する。

第一章:ホルムズ海峡とは何か——なぜここが「世界の咽喉部」なのか

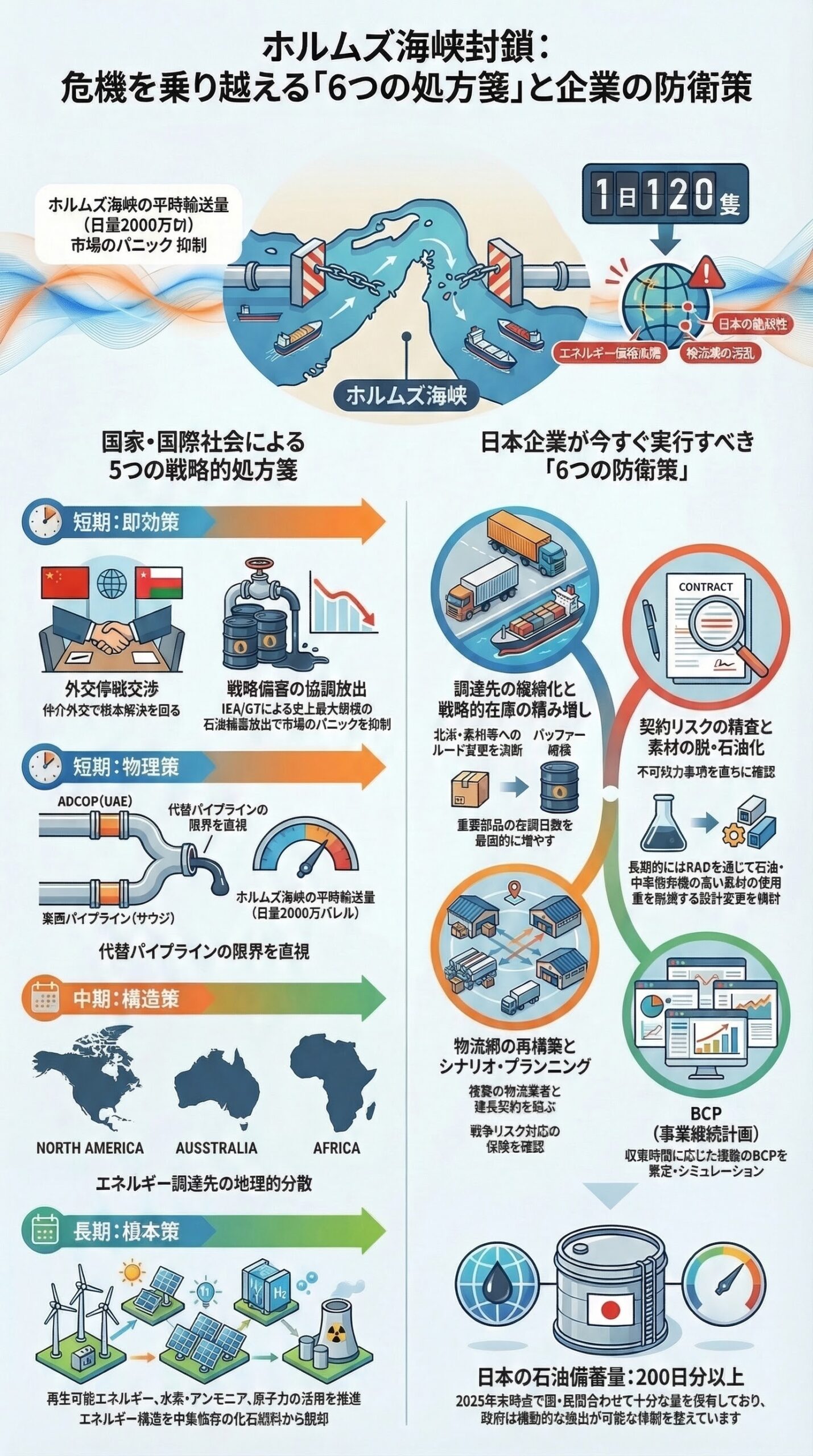

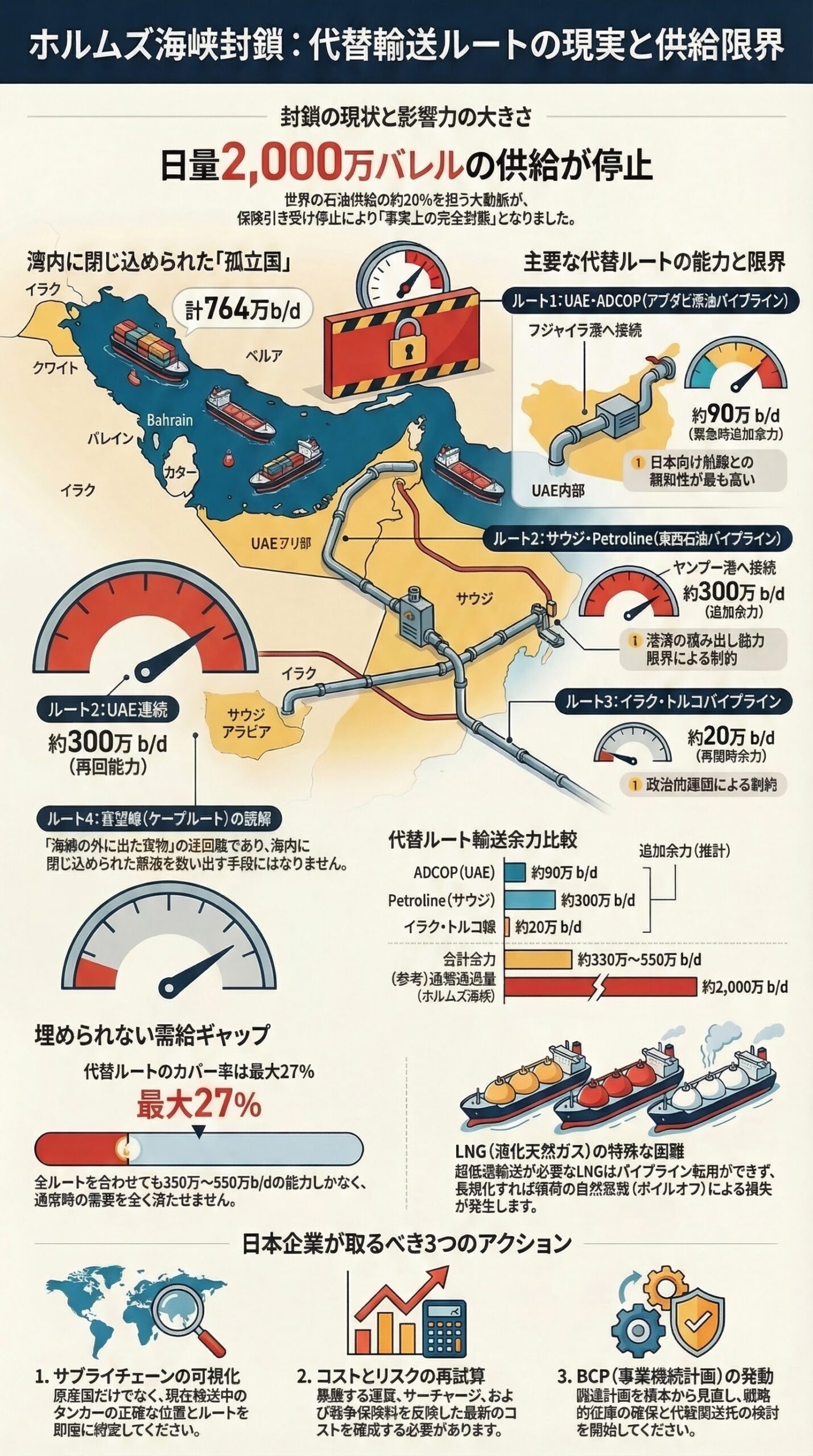

ホルムズ海峡はペルシャ湾とインド洋(アラビア海)を結ぶ水路で、最も狭い部分の幅は約33キロメートルにすぎない。北岸をイラン、南岸をアラブ首長国連邦(UAE)とオマーンが占め、全長は約160キロメートルだ。[nri ]

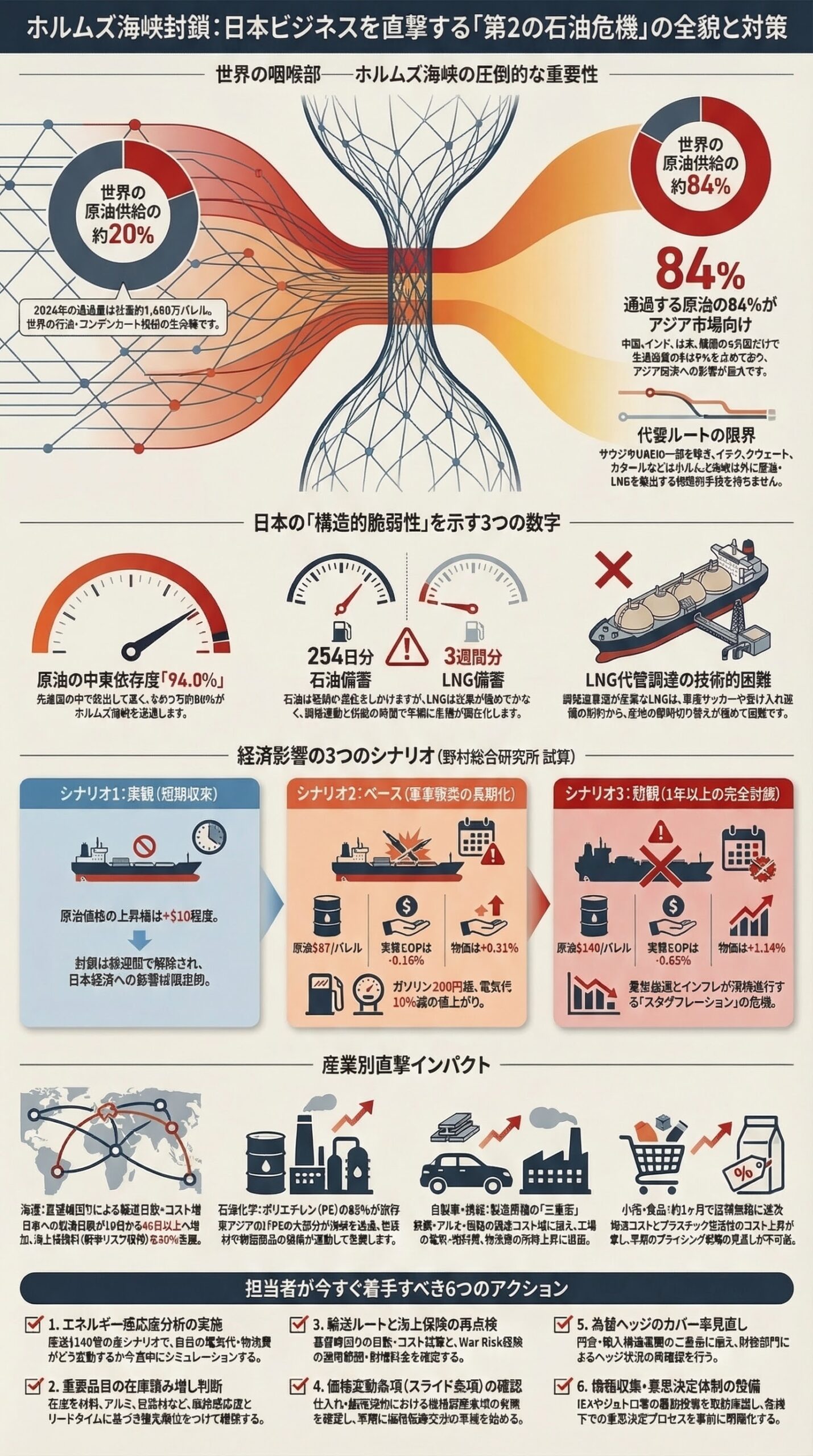

この海峡を2024年に通過した石油・コンデンセートの量は日量約1,650万バレルで、世界の原油供給全体の約20%にあたる。 さらにカタールをはじめとする湾岸諸国からの液化天然ガス(LNG)も、この海峡を経由して世界各地へ届けられている。通過する原油の約84%がアジア市場向けで、中国・インド・日本・韓国が全通過量の約69%を購入している。binance+1

ホルムズ海峡の代替ルートは存在するが、能力に限りがある。サウジアラビアはパイプラインを使い紅海側のターミナルに輸送できるが、そのキャパシティには制限がある。UAEはパイプラインでホルムズ海峡の外にあるフジャイラ港に日量150万バレルを送ることができる。一方、イラク・クウェート・カタール・バーレーンはホルムズ海峡を経由する以外に原油を輸出する手段を持たない。 つまり、仮に封鎖が長期化すれば、湾岸産油国の相当量の輸出が物理的に不可能になる。[nri ]

第二章:日本固有の脆弱性——世界で最も露出度が高い先進国

日本はホルムズ海峡封鎖のリスクに対して、主要先進国の中で最も高い構造的脆弱性を持つ国の一つだ。以下の三つの数字がそれを端的に示している。

第一に、日本が輸入する原油の94.0%が中東産であり(2025年貿易統計)、そのタンカーの約80%がホルムズ海峡を通過する。 原油輸入の地理的分散が他の先進国と比べて著しく低い。smd-am+1

第二に、日本国内の石油備蓄は石油備蓄法に基づき約254日分が確保されている。 これは国家備蓄と民間備蓄を合わせた数字で、短期の混乱であれば即座の供給不足には至らない。しかし封鎖が長期化すれば備蓄は着実に減少する。[diamond ]

第三に、LNG(液化天然ガス)の備蓄はわずか約3週間分にすぎない。 ホルムズ海峡を通過するLNGは日本の輸入量全体の約6%にとどまるが、世界的な原油価格の高騰に連動してLNG輸入価格も上昇するため、価格面での直撃は避けられない。 一方、ロイターの報道によると、日本は緊急時にLNGを国外から国内市場に振り向けられる体制を整え始めており、カタールとの緊急供給合意やイタリア・韓国とのカーゴ交換も検討中だという。businessinsider+2

第三章:三つのシナリオと日本経済への定量的影響

野村総合研究所(NRI)のエグゼクティブ・エコノミスト木内登英氏は、今後の展開を三つのシナリオに整理し、日本経済への影響を試算している。nippon+1

シナリオ1:楽観シナリオ——短期収束、軍事衝突は2025年6月前回並み

2025年6月に一度起きた米国のイラン攻撃と同様に、限定的な衝突で終息し、原油価格の上昇幅が1バレルあたり10ドル程度にとどまるケースだ。封鎖は実質的に数週間で解除に向かう。日本経済への影響は軽微で、ビジネス活動に大きな支障は出ない。

シナリオ2:ベースシナリオ——軍事衝突長期化、部分的な輸送障害が継続

イラン側が完全封鎖は宣言しないものの、IRGC艦艇やドローンによる散発的な船舶攻撃が続き、タンカーの航行が制限された状態が長期化する。原油価格は2024年のイラン・イスラエル衝突時の最高値と同じ1バレル87ドルまで上昇すると想定する。[nri ]

この場合、日本の実質GDPは1年間で0.18%押し下げられ、物価は0.31%押し上げられる。ガソリン価格は全国レギュラー平均で1リットル200円を超え、電気・ガス代は半年から1年の間に10%超の値上がりが見込まれる。輸送コスト・製造コストの上昇が幅広い品目に価格転嫁され、コスト増を吸収できない中小・零細企業の収益に深刻な打撃を与える。ようやく落ち着きかけていた物価高騰が再燃するリスクが高まる。nippon+1

シナリオ3:悲観シナリオ——イランが正式に1年以上の完全封鎖を宣言

イラン国内で反米機運が一段と高まり、自国経済への打撃を甘受しつつ初めてホルムズ海峡の正式かつ長期的な完全封鎖に踏み切るケースだ。原油価格はリーマンショック前の2008年最高値と同じ1バレル140ドルまで上昇すると想定する。gulfnews+1

この場合、日本の実質GDPは1年間で0.65%押し下げられ、物価は1.14%押し上げられる。景気悪化とインフレが同時進行するスタグフレーションの状態に陥り、日本経済は景気後退局面に入る可能性が高まる。 日本銀行は追加利上げに慎重にならざるを得ず、金融政策の余地が一段と狭まると木内氏は見ている。nippon+1

第四章:業種別の影響分析——あなたの産業は今どこにいるか

エネルギー・電力業

最も直接的な打撃を受けるセクターだ。電力会社・都市ガス会社はLNGの調達コスト急騰により燃料費が急上昇する。電気・ガス料金への反映は数ヶ月のラグがあるため、短期的にはエネルギー会社が差損を吸収する構造になるが、政府補助金がない状態では家庭・産業向けの料金値上げは避けられない。 日本エネルギー経済研究所は原油価格の高騰時、電力コストは年間で数兆円規模増加すると分析しており、製造業のコスト競争力に連鎖して影響する。[diamond ]

石油化学・素材業

ホルムズ海峡はエネルギーだけでなく石化原料の大動脈でもある。CNBCの報道では、東アジア向けポリエチレン(PE)の約85%がホルムズ海峡経由のルートに依存しており、封鎖が長期化すれば包装材・樹脂部品・工業用接着剤などの価格が連動して急騰する。 また湾岸諸国はアルミニウムの重要な供給源でもあり、アルミ価格はすでに上昇し始めており、自動車・航空機・建設分野での製造コスト増大が見込まれている。[cnbc ]

海運・物流業

ホルムズ海峡を通過できない場合、タンカーや貨物船はアフリカ大陸南端の喜望峰回りを選択するしかない。ペルシャ湾から日本への航海日数は約10日だが、喜望峰回りでは40日以上かかる計算になり、輸送コストは数倍に膨らむ。 さらに現在はフーシ派によるアデン湾・紅海への攻撃再開が警告されており、スエズ運河回りの代替も安全ではない。 2月28日の米国・イスラエル攻撃当日、大手保険会社は戦争リスク(War Risk)保険の解約通知を提出しており、市場が再開した3月2日以降、湾岸向けの海上保険料は50%急騰した。船体価値1億ドルの船舶であれば、1航海あたりの保険コストが25万ドルから37.5万ドルへ引き上げられる計算になる。thedailystar+3

自動車・機械業

自動車メーカーは鉄鋼・アルミニウム・樹脂原材料すべての調達コスト上昇という三重苦に直面する。国内工場の電気代・燃料費も同時に上昇するため、製造原価の圧迫度は過去の石油ショック時と同レベルになり得る。建設機械・産業機械メーカーも同様で、コマツや日立建機など中東・アジア向けに輸出しているメーカーは、受注先の市況悪化による需要減退という需要側のリスクも加わる。[cnbc ]

小売・食品・日用品業

物流コストの上昇は消費財の仕入れ価格・販売価格に直結する。コンテナ不足による港湾滞留・デマレージ費用の発生が見込まれ、在庫管理・発注サイクルの見直しが急務となる。 食品業界ではナフサを原料とするプラスチック包装材のコスト上昇が直撃し、原材料費高騰との二重苦となる。CNBCのアナリスト試算では、「約1ヶ月で消費財全般の店頭価格に影響が出始める」とされており、小売企業のプライシング戦略の見直しが不可避だ。[cnbc ]

金融・為替

ブルームバーグは今回の危機によって日本のインフレ再加速リスクが高まると報じている。 円安圧力が再燃すれば輸入物価がさらに押し上げられる悪循環に入るリスクもあり、為替ヘッジコストの上昇も企業財務に影響する。ムーディーズのサプライチェーン担当アナリストは「多くのコモディティの在庫は数週間分しかなく、混乱が続けば比較的早期に不足が顕在化する」と警告している。bloomberg+1

第五章:「LNG問題」は原油以上の難題——見落とされがちなリスク

今回の危機でCNBCが指摘しているのが、LNGの問題は原油以上に深刻になりうるという点だ。 原油は多少の輸送ルート変更や備蓄放出で対応できるが、LNGはそれが難しい二つの理由がある。[cnbc ]

一つ目は輸送インフラの制約だ。LNGは超低温(マイナス162度)で保管・輸送する必要があり、対応した専用タンカーと陸上受け入れ設備の両方が揃わなければ代替調達が成立しない。二つ目はLNG生産の地理的集中だ。カタール産LNGはホルムズ海峡経由が前提であり、短期的に他産地のLNGで完全代替することは技術的・量的に極めて困難だ。[cnbc ]

日本のLNG輸入の約40%はオーストラリア産で、残りは米国・マレーシア・インドネシアなど多様な調達先を持つ。ホルムズ海峡経由のカタール産は全体の約6%にとどまる一方、世界的なLNG価格がJKM(日本・韓国市場向け)スポット価格に連動して急騰するリスクは避けられない。 ロイターの報道によれば、日本の主要電力・ガス会社はすでに3月1日時点でLNG在庫を前週比10%増積み上げ、2.19百万トン(約12日分)まで引き上げている。 ただし全LNG輸入が止まれば約3週間で底をつく計算であり、事態の推移から目が離せない。reuters+1

第六章:ビジネス担当者が今すぐ着手すべき六つのアクション

アクション1:自社のエネルギー調達コストの感応度分析を即実施する

原油価格が1バレル70ドル・87ドル・120ドル・140ドルとなった場合に、自社の電気代・燃料費・物流費がどれだけ変動するかをシミュレーションする。経営企画・財務部門はこの感応度テーブルを今週中に完成させ、各シナリオでの損益インパクトを経営層に報告するべきだ。[nri ]

アクション2:在庫積み増しの是非を品目ごとに判断する

石油系原材料・樹脂・アルミニウム・包装材など、価格上昇が予想される品目については在庫水準の見直しが急務だ。ただし、在庫積み増しは資金繰りを圧迫するため、品目ごとの価格感応度・保管コスト・調達リードタイムを照らし合わせたうえで優先順位をつける必要がある。[cnbc ]

アクション3:輸送ルートと海上保険の見直しを行う

中東・ペルシャ湾を経由する輸送ルートを持つ企業は、フォワーダー・海運会社に対して現在の保険適用状況と保険料変動の見通しを確認する。War Risk保険の適用除外・保険料急騰により、輸送コストの見積もりが想定より大幅に増加している可能性がある。デマレージ条項の契約内容確認と、代替ルート(喜望峰回り)を選択した場合の追加日数・コストの試算も今すぐ行うべきだ。specialeurasia+1

アクション4:仕入れ・販売契約の「価格変動条項」を確認する

原材料調達契約に原油価格連動の価格調整条項があるかどうかを確認し、なければ今後の契約更新時に追加する準備をする。販売側では、価格転嫁の交渉を取引先と早期に開始する。エネルギー価格の急騰はすでに現実のものとなっており、「コスト上昇は交渉できない」という前提で動くことが今後の損益を左右する。[gulfnews ]

アクション5:為替リスクのヘッジ状況を見直す

円安方向に動く可能性の高いシナリオでは、輸入コストが二重に膨らむ。現在の為替ヘッジのカバー率・ヘッジ期間が今の地政学リスクに対して十分かどうかを財務部門が確認し、必要に応じてカバー率を引き上げることを検討する。[bloomberg ]

アクション6:情報収集の仕組みを今すぐ整備する

ホルムズ海峡をめぐる情勢は日々変化している。IEA・ジェトロ・外務省の危険情報・主要海運各社のアドバイザリーを毎朝確認するルーティンを担当部署に定着させる。単発のニュースへの対応ではなく、状況が変わった場合に社内の意思決定がどこで・誰が・どのプロセスで行われるかを事前に明確にしておくことが、危機下の迅速な経営判断を支える。[castorvali ]

第七章:封鎖に向かうイランの「自傷リスク」という抑止力

一点だけ、過度な悲観を避けるために付記しておく必要がある。イラン自身も、ホルムズ海峡に対する完全かつ長期的な封鎖を実施すれば、自国経済に深刻な打撃を与える。イランの石油輸出の大部分はホルムズ海峡を通じて行われており、封鎖は自らの収入源を断つことを意味する。 さらに、イランの最大の石油顧客である中国へのエネルギー供給も阻害されるため、後ろ盾である中国との関係に亀裂が入るリスクも抱える。[nri ]

野村総合研究所の木内氏は「イランが完全封鎖に踏み切る可能性が高いとはまだ言えない」としつつも、「軍事活動によって輸送に一定程度支障が生じる状態が長期化することは間違いない」と見ている。 今後の焦点は、ハメネイ師亡き後の新体制が反米路線を継続するのか、あるいは交渉に向かうのかという政治判断にある。その読みひとつで、上記三シナリオのどれが実現するかが変わる。[nri ]

おわりに——「備え」だけが唯一の合理的選択肢

ホルムズ海峡の封鎖は1974年の第一次石油危機以来、「最大のエネルギー安全保障リスク」として語られてきたが、今回はじめて現実の事態として経営課題の最前線に浮上している。1ヶ月前まで誰もが「まさかホルムズが」と思っていたことが、現実に起きている。reuters+1

2008年のリーマンショック以降、企業はサプライチェーンのコスト最適化を最優先し、ジャストインタイム・低在庫・単一調達先への依存を深めてきた。今回の危機は、その設計が地政学リスクに対してきわめて脆弱であることを改めて証明している。

悲観シナリオへの備えに全力を注ぎながら、楽観シナリオでの不必要なコスト増も回避する「最小後悔の原則」に基づいた意思決定が、今の経営者に求められている判断軸だ。今週のうちにシナリオ別感応度分析を完成させ、対応の優先順位を経営会議に上げることが、すべての出発点となる。

VIDEO

免責事項

本記事は2026年3月12日時点で公開されている情報をもとに作成した解説記事です。中東情勢および世界エネルギー市場は本記事の発行後も刻一刻と変化しており、掲載した数字・シナリオ・企業行動はいずれも執筆時点の情報に基づくものです。本記事の内容は投資・調達・経営上の意思決定に関する助言を提供するものではありません。実際のビジネス判断に際しては、最新のニュースソース、IEA・ジェトロ・経済産業省・外務省の公式情報、および専門家のアドバイスを参照してください。本記事の情報に依拠して生じた損害について、筆者および掲載媒体は一切の責任を負いません。