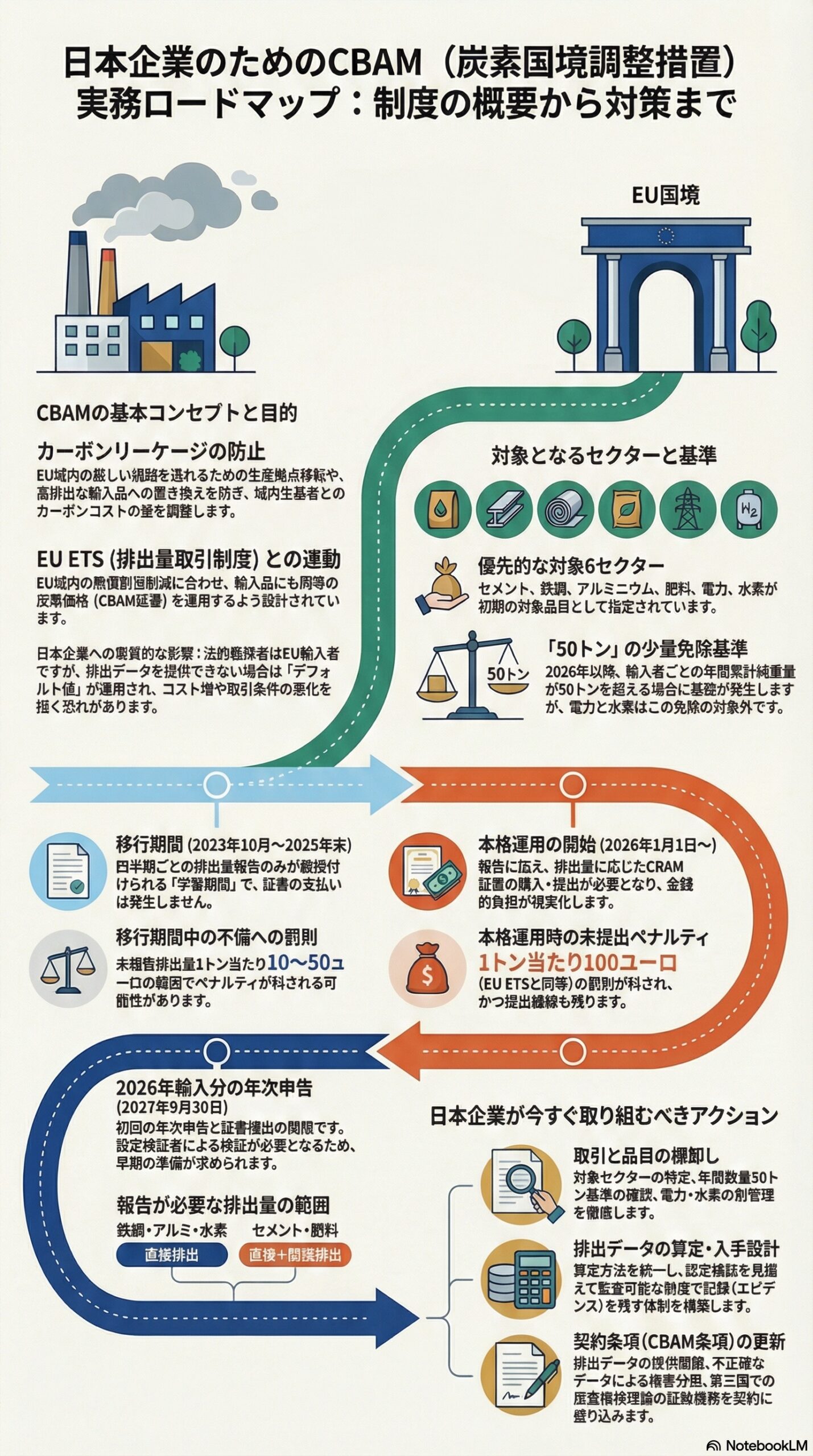

CBAMは、EU域外で生産された高排出型製品がEUに輸入されるとき、製造時に埋め込まれた温室効果ガス排出に相当するコストをEU側で調整し、EU域内生産とのカーボンコスト差を縮める仕組みです。EUは、輸入品にも公正な炭素価格を適用し、域外生産の低炭素化も促す制度として位置づけています。(Taxation and Customs Union)

2. なぜ今CBAMがビジネスに効くのか

2-1. カーボンリーケージ対策が目的

EUが自国内の気候政策を強めるほど、排出規制の緩い国へ生産が移転したり、より高排出な輸入品に置き換わったりするリスクが高まります。CBAMはこのカーボンリーケージを抑え、EUの気候目標が輸入品によって損なわれないようにする狙いがあります。(Taxation and Customs Union)

2-2. EU ETSとのセット設計

CBAMはEU排出量取引制度(EU ETS)の無償割当の段階的縮小と整合するように導入される、とEUが明記しています。つまり、EU域内の炭素コストが強まる局面で、輸入側にも同等のロジックが適用される設計です。(Taxation and Customs Union)

3. 対象となる品目と企業

3-1. 対象セクターはまず6つ

現段階で主対象となるのは、セメント、鉄鋼、アルミニウム、肥料、電力、水素です。EUは、炭素集約度が高くカーボンリーケージのリスクが大きい品目から開始すると説明しています。(Taxation and Customs Union)

3-2. 50トン基準と例外

2026年以降の本格運用では、鉄鋼・アルミ・肥料・セメントについて、輸入者ごとの年間累計純重量が50トンを超えると、原則としてCBAMの義務(認可、年次申告、証書の購入・提出など)が発生する整理が明確になっています。(Taxation and Customs Union) 一方で、電力と水素はこの少量免除の対象外という考え方が示されています。(Climate Policy Radar)

3-3. 義務者はEU輸入者だが、日本側も影響を受ける

法的な一次義務はEU側の輸入者(または合意した間接通関代理人)にかかります。(Taxation and Customs Union) ただし実務上、日本の製造業・商社にとってCBAMは他人事ではありません。理由はシンプルで、EU輸入者が年次申告に必要な排出データを入手できない場合、保守的な値で申告されやすく、価格交渉や取引継続に跳ね返るからです。EUが移行期間を「学習期間」と位置づけ、埋込排出量データを集めて方法論を洗練させる意図を明示している点も、データ提供能力が競争力になることを示唆します。(Taxation and Customs Union)

CBAMは、輸入品に埋め込まれた温室効果ガス排出を扱います。移行期間は直接排出と間接排出の報告が求められると説明されており、さらに移行期間終了後、セメントと肥料は間接排出も制度対象になる方向が示されています。(Taxation and Customs Union) セクター別の扱いについては、2026年以降、鉄鋼・アルミ・水素は直接排出中心、セメント・肥料は直接と間接の両方を申告する必要がある旨の整理が公的な解説資料にもあります。(researchbriefings.files.parliament.uk)

5-2. 排出量の算定方法と、デフォルト値の扱い

EUは移行期間中、算定方法に一定の柔軟性を持たせており、2024年末までは複数の報告方法があり得ること、デフォルト値による報告は期限付きで認められてきたことを示しています。(Taxation and Customs Union) この点は実務上重要です。デフォルト値は、サプライヤー実測値より不利に働く可能性があるため、EU向け取引を継続・拡大したい企業ほど、実測データの取得と説明可能性が交渉力になります。(Taxation and Customs Union)

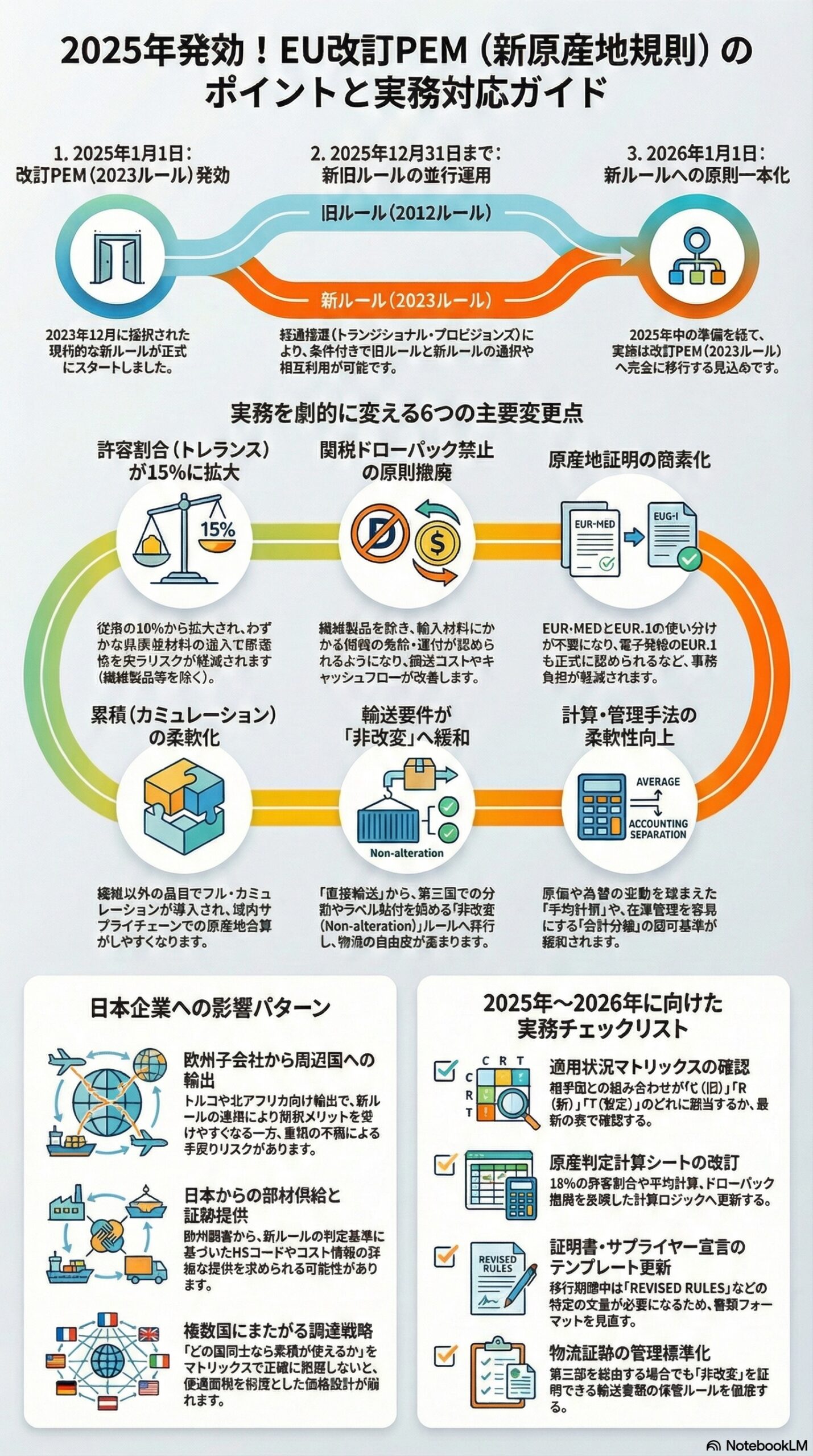

一方で実務上は、相手国との二国間協定が改訂PEMへの動的参照(ダイナミックリンク)を組み込んでいるかどうか、各国の国内手続きが完了しているかどうかで、適用が段階的になります。未更新の相手との間では、従来の二国間プロトコル(2012ルール相当)が引き続き適用されるケースもあり得るため、必ずマトリックスで確認するのが安全です。 (Taxation and Customs Union)

トランジショナルルール(暫定ルール) 2023ルールをベースにした別セットのルールが、改訂PEM発効前から一部の国の間で二国間ベースで適用されてきたもの。2021年9月1日から適用開始と説明されています。 (Taxation and Customs Union)

2025年のトランジショナルプロビジョンズ(経過措置) 2025年に、旧ルールを一定条件で並行適用し、貿易の断絶を防ぐために導入された経過措置。事業者がサプライチェーンに応じてルールを選べることや、一定の「相互に通せる」仕組みが含まれます。 (Taxation and Customs Union)

改訂PEMで実務がどう変わるか

ここからが本題です。多くの企業が影響を受けやすいポイントを、業務目線でまとめます。

1. 許容割合(トレランス)が拡大する

従来の2012ルールでは一般許容は10パーセントでしたが、2023ルールでは15パーセントに拡大されています(HS第50類から第63類の繊維製品などは例外扱い)。また、農産品は純重量ベース、その他は工場渡し価格ベースというように、基準が分かれます。 (Taxation and Customs Union)

2023ルールでは、非原産材料の価額上限など価額基準のルールを使う場合に、コストや為替の変動を踏まえて、工場渡し価格や非原産材料の価額を平均ベースで計算するための認可を求められる柔軟性が示されています。 (Taxation and Customs Union)

また、会計分離(アカウンティング・セグリゲーション)は、2012ルールでは在庫を分けて管理することが困難であるなどの理由付けが必要でしたが、2023ルールでは「代替可能な材料を使う」ことを示せば認可を得られる方向に緩和されたと説明されています。 (Taxation and Customs Union)

EU域内で製造した製品を、トルコ、北アフリカ、バルカンなどPEMの相手国へ輸出している場合、原産判定と証明のルール変更が直接影響します。改訂により原産になりやすくなる場合もありますが、証明書の種類や記載要件が変わるため、通関現場の手戻りが起きやすい領域です。 (Taxation and Customs Union)

2. 欧州顧客から原産に関する証跡提供を求められる

日本から部材を供給している場合、日本の部材はPEM原産にはなりませんが、欧州側が最終製品の原産判定をするために、材料情報、HS、コスト、工程、物流ルートなどの情報提供を求めることがあります。改訂で計算方法や許容の考え方が変わると、求められる情報の粒度も変わり得ます。 (Taxation and Customs Union)

3. 調達先が複数国にまたがり、累積の可否が収益に直結している

PEMの本領は累積です。国の組み合わせによって累積が使えたり使えなかったりするため、マトリックス確認を怠ると、優遇関税を前提にした価格設計が崩れます。 (Taxation and Customs Union)

2025年の併用期間は、同じ品目でもルールの根拠が分かれます。サプライヤー宣言の受領、保管、更新の運用を、どのルールで出されたか分かる形に揃えることが重要です。 (Taxation and Customs Union)

まとめ

EUの改訂PEMは、単なる制度変更ではなく、欧州域内と周辺国のサプライチェーン設計に影響する原産地ルールのアップデートです。2023ルールは、許容の拡大、ドローバックの緩和、証明体系の簡素化、フル・カミュレーションの拡張など、企業側の実務を合理化する方向の変更が多く見られます。 (Taxation and Customs Union)

一方で、2025年は新旧併用で国の組み合わせごとに適用が異なる可能性があり、ルールの取り違えが起きやすい局面です。マトリックス確認と、書類テンプレート、原産計算、物流証跡の同時改訂が、最も費用対効果の高い対策になります。 (Taxation and Customs Union)

CBAMは原産地そのものの制度ではありませんが、輸入実務で追加要件が本格化することで、通関に必要なデータが増え、遅延やペナルティの可能性が高まります。欧州委員会は、2026年1月1日から新ルールが適用され、一定の輸入者は認可が必要になり得る点や、期限までの申請を促しています。(Taxation and Customs Union) 結果として、原産地だけでなく、品目定義や数量管理、取引情報の正確性が同時に問われる構図になります。