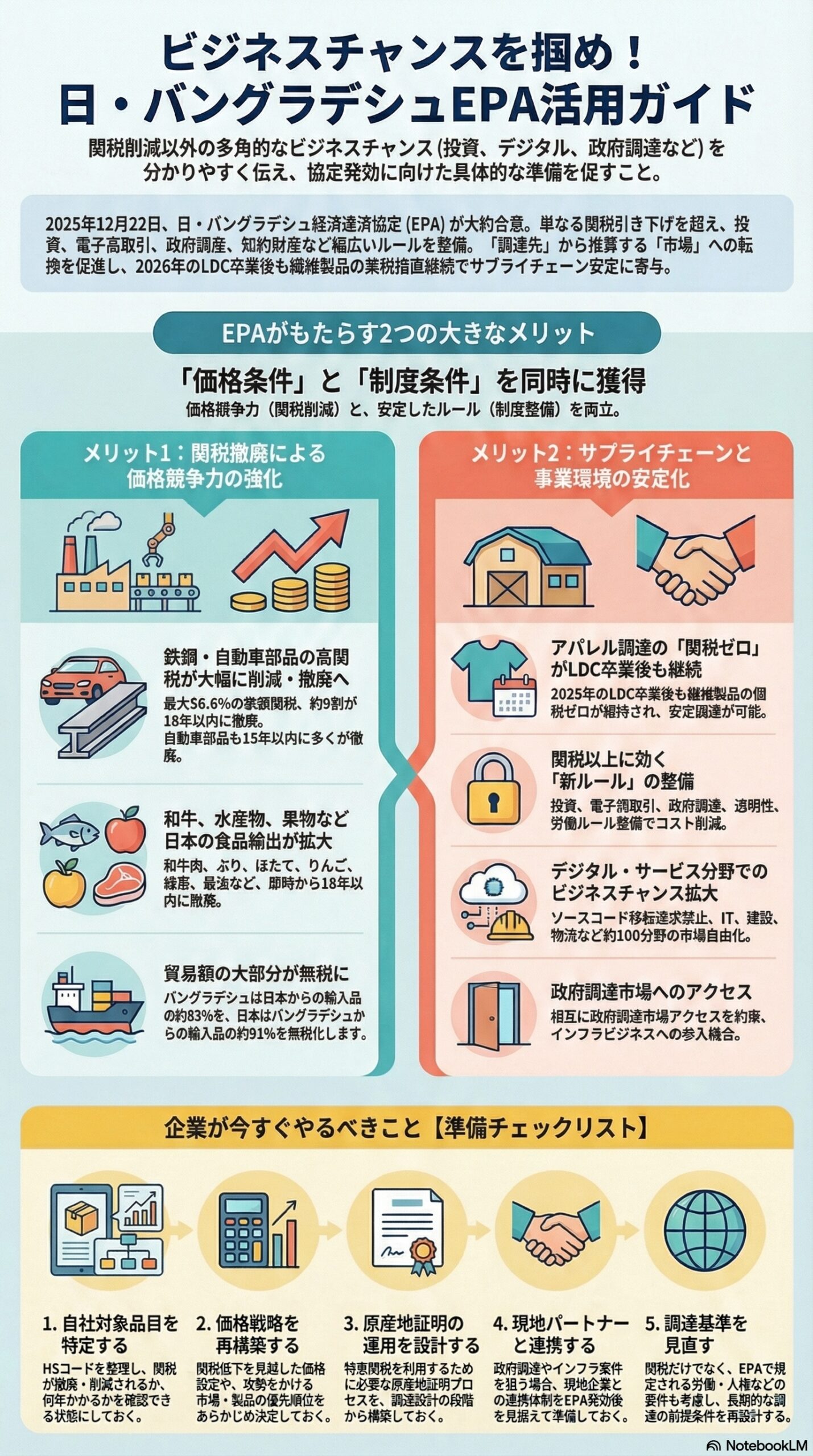

2025年12月22日、日本政府はバングラデシュとの経済連携協定(EPA)が大筋合意に至ったことを公表しました。外務大臣とバングラデシュ暫定政権の商業顧問との電話会談で合意を確認し、今後は署名に向けて協力していくとしています。(Ministry of Foreign Affairs Japan)

経済産業省も、2024年3月に交渉開始を決定し、2025年12月22日に大筋合意に至ったことを整理しています。条文などの詳細は後日公表予定です。(Ministry of Economy, Trade and Industry)

ビジネスの現場で重要なのは、これが「関税が下がるニュース」にとどまらない点です。公式の概要資料を見ると、物品の関税だけでなく、投資、電子商取引、政府調達、知的財産、国有企業、補助金、競争、労働、透明性など、企業活動の前提となるルールが一体で整備される設計です。

以下では、特に企業の売上とコストに直結する論点に絞って深掘りします。

────────────────────────────

1 まず押さえるべき結論

今回のEPAは、日本企業にとって「バングラデシュ市場で勝つための価格条件」と「現地で動くための制度条件」を同時に取りにいった合意

EPAは一般に、関税撤廃だけでなく、投資や人の移動、知財、競争政策などを含む幅広い枠組みです。外務省もEPAとFTAの違いとして、EPAがより広い分野のルールと協力要素を含むことを明示しています。(Ministry of Foreign Affairs Japan)

今回の合意もまさにその設計で、現地で商売を作る人ほど効いてきます。

────────────────────────────

2 物品市場アクセスのインパクト

鉄鋼、機械、自動車部品、食品の「価格競争力」が中長期で変わる

公式概要資料には、バングラデシュ側の高関税品で関税撤廃が進むと明記されています。特に象徴的なのが鉄鋼です。

・鉄鋼は最大56.6%の関税があり、約9割の品目で18年以内に撤廃

・自動車部品はタイヤやエンジンなど、多くの品目で15年以内に撤廃

・乗用車(完成車)は、将来にわたり他国に劣後しない特恵待遇を確保

ここでのポイントは「即時ゼロ」ではなく「段階的」であることです。とはいえ、最大56.6%という水準が示す通り、関税は価格に直撃します。例えば、同じ製品・同じ物流コストでも、関税の扱いが変われば、見積りの勝率が変わる。特に、インフラ、建設、製造業向けの素材・部材・設備は、導入のたびに比較されるため、数%の差が意思決定を左右します。

もう一つ見逃せないのが、日本側の輸出重点品目です。日本側は、国内の重要品目は守りつつ、輸出攻勢をかける品目で関税撤廃を取りにいっています。

・コメなど重要5品目を含む多くの品目を関税削減・撤廃から除外

・一方で、和牛肉、ぶり、たい、ほたて、りんご、ぶどう、緑茶、醤油などを中心に、即時から18年以内の関税撤廃を獲得

食品メーカーや商社にとっては、単なる嗜好品ではなく、外食・ホテル・小売の上位セグメントを押さえる入口になります。現地の中間層拡大と、日系企業が関与するインフラ投資の増加が重なると、食の需要は連動して伸びやすいからです。

さらに全体像として、物品市場アクセスのカバレッジも大きい。

・バングラデシュは、日本からの輸入額の約83%を無税に

・日本は、バングラデシュからの輸入額の約91%を無税に

ここは、営業部門だけでなく、調達・経理・SCM部門にも重要です。無税化の対象かどうかで、製品別の損益が変わり、ひいては供給網の組み替え判断が変わるためです。

────────────────────────────

3 対日調達の論点

アパレルの「関税ゼロの継続」が、調達戦略の安定材になる

日本の輸入側から見たとき、バングラデシュは繊維衣料の比重が極めて大きい取引相手です。公式資料では、バングラデシュから日本への輸入の84%が繊維衣料、9%が皮革・履物という構造が示されています。

この文脈で重要なのが、バングラデシュのLDC卒業です。LDC卒業後は、これまでの特恵関税(原則無税)を前提にしたビジネスモデルが揺らぐ可能性があります。ジェトロは、国連総会決議に基づきバングラデシュが2026年11月にLDC卒業予定であること、卒業により特別特恵関税の適用がなくなる点を整理しています。(JETRO)

外務省のLDC解説ページでも、バングラデシュは2026年に卒業予定と明記されています。(Ministry of Foreign Affairs Japan)

国連機関(UNCTAD)も、国連総会が2026年の卒業を推奨したことを示しています。(UN Trade and Development (UNCTAD))

今回のEPA概要資料では、日本市場へのアクセスとして「繊維製品への関税は即時撤廃(現行はLDC特恵で無税)」と書かれています。要するに、現状のゼロ関税を制度的に固定する狙いが読み取れます。

調達担当者の観点では、ここが最大の安心材料です。チャイナプラスワンや供給網分散を進める企業にとって、関税条件が読めることは、工場選定や長期契約の前提になります。関税が読めなければ、最終的に価格転嫁できず、サプライヤー再編の手間が増えるからです。

────────────────────────────

4 関税以上に効く「ルール整備」

投資、電子商取引、政府調達、透明性が、現地のやりにくさを減らす方向

今回の概要資料が示すもう一つの柱がルールです。物品の関税だけでは、実務は動きません。通関、契約執行、政府案件、デジタル取引、ガバナンスなど、日々の摩擦がコストになるからです。

資料では、投資、電子商取引、政府調達、知的財産、国有企業、補助金、競争、労働を含む幅広い分野でルールを整備するとしたうえで、例として次のような項目が挙げられています。

・政府調達の市場アクセスを相互に約束

・電子商取引で、ソースコードの移転およびアクセス要求の禁止を規律

・透明性、税関手続・貿易円滑化などで汚職・腐敗防止に関する規律

・労働、透明性、国有企業などは独立の章で規律

これらは、設備産業、IT、プラント、物流、商社など、現地の制度と付き合う企業ほど効果が大きい領域です。特に政府調達は、インフラ関連や公共サービス関連のビジネスに直結します。デジタル領域では、ソースコードの扱いが明文化されるだけでも、システム提供やSaaS展開の心理的ハードルが下がります。

加えて、サービス分野の自由化も明確です。

・バングラデシュは、WTO分類に基づく約150のサービス分野のうち約100分野で自由化を約束

・従来は16分野のみ約束だった

対象として、コンピュータ関連サービス、建設・エンジニアリング、運送サービスなどが例示されています。

この部分は、製造業だけでなく、ITベンダー、建設、物流、専門サービスの企業にとってもチャンスです。

────────────────────────────

5 企業が今からやるべきこと

発効前から勝負は始まっている。準備の差が、最初の案件の差になる

大筋合意はゴールではなく、実務のスタート地点です。条文や附属書(関税率表、原産地規則、サービスの約束表など)の公表はこれからで、署名と国内手続きを経て発効に至ります。経産省も条文等は後日公表予定としています。(Ministry of Economy, Trade and Industry)

したがって、現時点でおすすめできる動きは、交渉結果の確定を待つのではなく、確定した時に最短距離で動ける状態を作ることです。

実務向けチェックリスト(最小構成)

1 自社の対象品目を特定する

輸出入ともに、HSコードで棚卸しをして、関税撤廃の対象か、段階が何年なのかを確認できる形にしておく。

2 価格式を関税前提から組み替える

関税が下がるほど、競合は値下げしてきます。自社だけが据え置くと利益は出るが案件が取れない、という状態になりがちです。いつ、どの市場で、どの製品を攻めるかの優先順位を先に決める。

3 原産地規則と証明の運用を前倒しで設計する

特恵を使うには、原産性の証明と書類運用が必須です。調達先が複数国にまたがる企業ほど、調達設計の段階で詰めないと、現場が回りません。

4 現地パートナーと政府案件の目線合わせをしておく

政府調達やインフラ関連を狙う場合、現地企業とのコンソーシアム、施工体制、アフターサービスまで含めて、EPA発効後の提案型営業を想定しておく。

5 調達側は長期契約の前提条件を見直す

バングラデシュからの調達を増やすなら、関税だけでなく、納期、監査、労務・人権、トレーサビリティなどの要件も同時に強化される前提で設計する。EPAには労働分野の章が独立して設けられる方向性が示されています。

────────────────────────────

6 まとめ

このEPAは、バングラデシュを「コスト調達先」から「成長市場」へ引き上げる土台になり得る

今回の大筋合意は、鉄鋼や自動車部品など、バングラデシュの高関税領域での関税撤廃を中長期で取りにいく一方、日本からの重点輸出品目(和牛、水産物、果物、緑茶、醤油など)を押し込む内容が見えます。

同時に、投資、電子商取引、政府調達、透明性などのルール整備によって、現地での事業運営コストを下げる方向性が示されています。

そしてLDC卒業が見えているバングラデシュにとって、対日輸出の制度条件を確保する意味も大きい。日本側にとっては、調達の安定化と、グローバルサウスでの市場開拓を同時に進める材料になります。(JETRO)

条文と附属書が公表される瞬間から、実務の競争が始まります。関税率表を見てから動くのではなく、見た瞬間に動ける体制を作っておく。これが、今回のニュースを事業成長に変える最短ルートです。

参考情報

1 外務省:日・バングラデシュ経済連携協定の大筋合意(報道発表)(Ministry of Foreign Affairs Japan)

2 外務省:日・バングラデシュEPA概要資料(大筋合意の概要)

3 経済産業省:日・バングラデシュ経済連携協定(EPA)(Ministry of Economy, Trade and Industry)

4 ジェトロ:バングラデシュのLDC卒業予定とEPA交渉状況(JETRO)

5 UNCTAD:国連総会が2026年の卒業を推奨した旨の整理(UN Trade and Development (UNCTAD))