2026年3月期に向けて、日本の製造業が直面している最大の不確実性のひとつが、米国の関税政策です。とりわけ自動車は、日本にとって最大の対米輸出品目であり、乗用車の関税が従来の2.5%から27.5%へ引き上がり得るという前提のもとで、経済への押し下げ影響が議論されてきました。(Reuters Japan)

この局面で注目を集めたのが、ゴールドマン・サックス証券のアナリストによる試算です。ロイターは、関税の影響を相殺するため各社が値上げし、その結果として米国での販売台数が減少するという前提のもと、2026年3月期の営業利益押し下げ額を報じました。(Reuters Japan)

ただし重要なのは、数字を眺めるだけでは本質が見えない点です。関税は「輸出のコスト増」であると同時に、「需要の価格弾力性」「北米のサプライチェーン構造」「事務負担とキャッシュフロー」まで含めた経営課題として現れます。本稿では、ゴールドマン試算を出発点に、ビジネスパーソンが押さえるべき論点を深掘りします。

1 まず前提を更新する:関税率は動き、制度も複線化している

最初に押さえるべきは、関税が固定された単一の税率ではなく、政治交渉や大統領令で前提が動くリスクそのものだという点です。

2025年3月時点の報道では、乗用車関税は2.5%から27.5%への引き上げが見込まれました。(Reuters Japan)

その後、ドナルド・トランプ政権は日米合意の枠組みを進め、日本から輸入される自動車の関税を27.5%から15%へ引き下げる大統領令に署名したとロイターが伝えています。(Reuters)

この枠組みは、ホワイトハウスの文書でも、原則15%をベースラインにしつつ、自動車と自動車部品など一部はセクター別の扱いがあると明記されています。(The White House)

さらに、制度面では「15%は既存のMFN税率に上乗せして積み上がるのではなく、原則として込みの扱い」といった設計も整理されています。(Congress.gov)

一方で、関税が15%になったから安心、とはなりません。ロイターは、15%でも従来2.5%の6倍であり、負担水準としては依然高いことを指摘しています。(Reuters)

また、日米合意での引き下げは、メキシコやカナダなど北米の主要生産拠点から米国へ出荷する車両には適用されない点も報じられています。北米の貿易協定の条件を満たす車両は米国以外の内容分に課税される仕組みなど、制度は複雑です。(Reuters)

ここまででわかるのは、関税リスクは単年度の損益だけでなく、制度変更や適用範囲の違いを織り込むマネジメントが必要だということです。

2 ゴールドマン試算を読み解く:同じ金額でも重みが違う

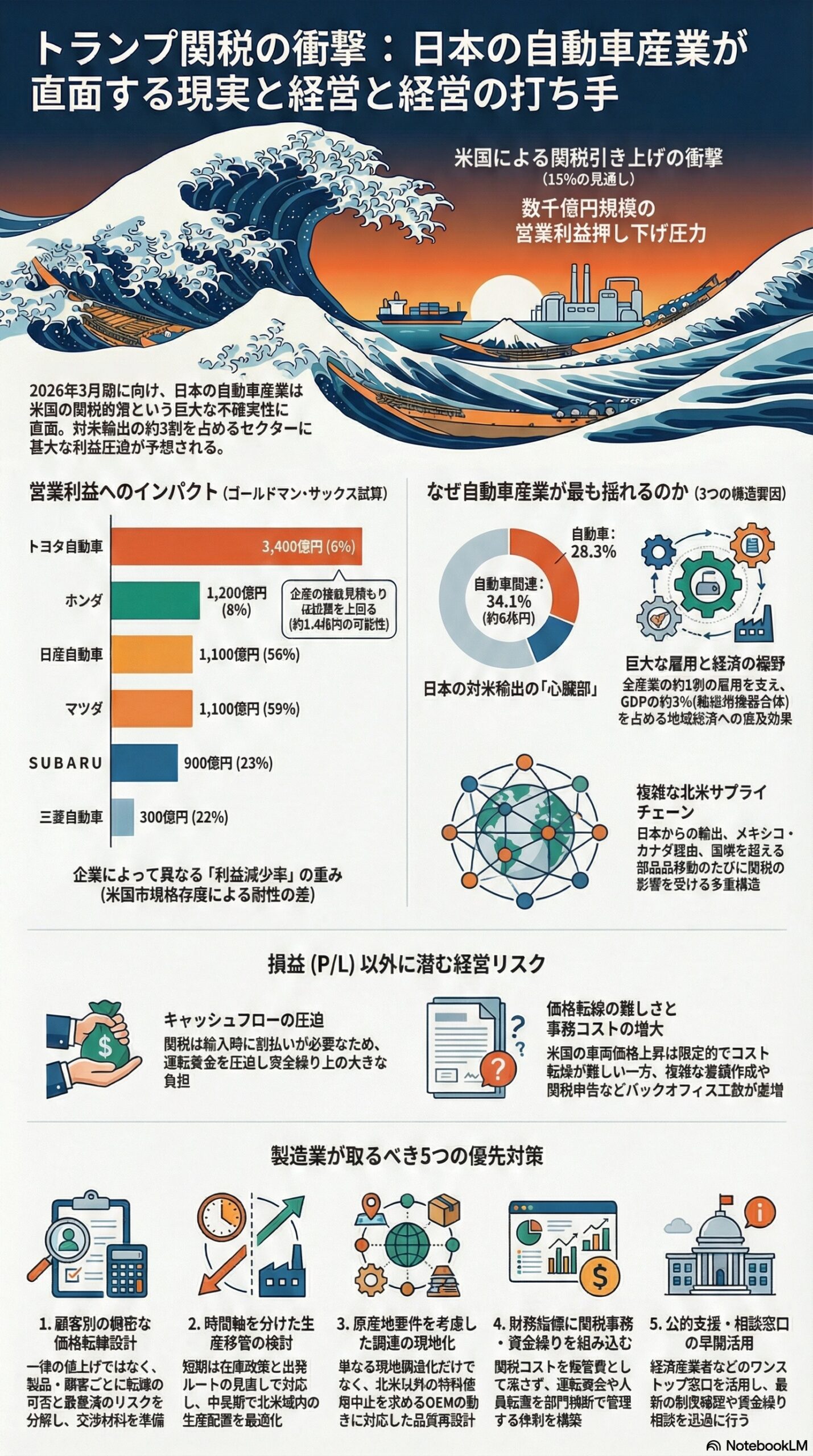

まず、2026年3月期の営業利益押し下げについて、報道ベースの数字を整理します。ロイターは主要5社の押し下げ額を報じています。(Reuters Japan)

加えて、三菱UFJ銀行の情報サイトであるMoney Canvasは、スズキを除く日系6社として、減少率も含めた形で紹介しています。(Money Canvas 学びながらできる投資 | 三菱UFJ銀行)

以下は、その整理です。

| メーカー | 2026年3月期 営業利益の押し下げ試算 | 営業利益予想に対する減少率の目安 |

| トヨタ自動車 | 3,400億円 | 6% |

| ホンダ | 1,200億円 | 8% |

| 日産自動車 | 1,100億円 | 56% |

| マツダ | 1,100億円 | 59% |

| SUBARU | 900億円 | 23% |

| 三菱自動車 | 300億円 | 22% |

出所:ロイター報道の押し下げ額(トヨタ、ホンダ、日産、マツダ、SUBARU)およびMoney Canvasで紹介された6社整理。(Reuters Japan)

ここでビジネス上の示唆は明確です。トヨタの3,400億円は金額として最大ですが、減少率でみれば一桁台にとどまる一方、日産やマツダは半分超の水準が示されています。(Money Canvas 学びながらできる投資 | 三菱UFJ銀行)

同じ関税ショックでも、利益体力と米国市場依存度によって「耐え方」がまるで違うのです。

加えて、ロイターが報じた前提は、関税を相殺するための値上げと、その結果としての販売減です。これは、関税が単なるコスト増ではなく、需要側の反応を通じて数量とミックスを揺らす、という意味になります。(Reuters Japan)

3 なぜ自動車が最も揺れるのか:3つの構造要因

1つ目は、対米輸出における構造的な比重です。財務省の貿易統計としてロイターが紹介したところによれば、2024年の対米輸出は21兆2,947億円で、そのうち自動車は28.3%の6兆264億円と最大割合です。部品まで含めると34.1%の7兆2,574億円に膨らむとされています。(Reuters Japan)

つまり自動車関税の揺れは、完成車メーカーだけの話ではなく、サプライヤーを含めた輸出ビジネス全体の話になります。

2つ目は、雇用と裾野の広さです。ロイターは、自動車が全産業の1割を雇用する基幹産業であり、輸送用機器全体ではGDPの約3%を占めると伝えています。(Reuters Japan)

この規模感から考えると、関税の影響は企業単体の損益を超え、地域経済、下請け、物流、設備投資の意思決定まで波及します。

3つ目は、北米にまたがる生産と輸出の実態です。日本自動車工業会のデータとしてロイターが示したところでは、2023年の国内生産は899万9,000台で、輸出は442万3,000台、米国向けは148万5,641台です。(Reuters Japan)

また、各社の米国販売と現地生産、日本からの輸出、さらにメキシコを含む北米の生産配置まで具体的に報じられています。(Reuters Japan)

このように、関税は「日本から米国へ輸出する車にかかる」だけで終わらず、「北米域内で部品と車が国境を越えるたびに影響し得る」構造を持っています。

4 経営インパクトは損益計算書だけではない:キャッシュフローと事務コスト

関税議論が損益の話に偏ると、見落としが出ます。近年、現場で効いているのはキャッシュフローと実務コストです。

日本貿易振興機構(ジェトロ)は、在米の日系自動車関連企業へのヒアリングとして、関税コストの価格転嫁だけでなく、関税率変更による支払い負担、価格交渉、関税が前払いでキャッシュフローに影響する点、さらに書類作成など事務負担が増えている点を紹介しています。(ジェトロ)

つまり、関税は「利益率を削るコスト」だけでなく、「運転資金を圧迫する前払い負担」と「バックオフィスの工数増」を同時に発生させます。ここは製造業全般で共通しやすい論点です。

またジェトロは、米国の平均車両販売価格が2025年11月に4万9,814ドルで前年同月比1.3%増にとどまったとし、現時点では価格転嫁が限定的だという見方も示しています。(ジェトロ)

価格を上げ切れない局面では、利益の吸収とコスト削減が先行し、サプライチェーン全体の交渉が厳しくなります。

5 その後の現実:企業の見積もりはさらに大きくなることがある

ゴールドマン試算は重要な出発点ですが、その後の企業側の見積もりがさらに大きいケースが出ています。

ロイターによると、トヨタは米国向け輸入車関税などによる影響を約1.4兆円と見込み、2026年3月期の通期営業利益見通しを引き下げました。この見積もりには、米国内で日本から部品を輸入するサプライヤーが受ける影響なども含まれると説明されています。(Reuters)

ここから読み取れるのは、関税影響は「完成車の輸出分の単純計算」では収まらず、サプライヤー起因のコスト、域内越境の部品・車両移動、鉄鋼やアルミなど別関税の影響まで束ねて効き得るという点です。(Reuters)

また、ジェトロの整理でも、日系メーカーとしてトヨタ、ホンダ、日産、スバルが追加関税によるコストを試算していることが紹介されています。(ジェトロ)

数字の大小よりも、企業が外部環境を「見積もらざるを得ない」局面に入っていること自体が、投資計画や価格戦略の難易度を押し上げています。

6 ビジネスパーソン向け:自社で検討すべき打ち手の優先順位

最後に、製造業の実務としての打ち手を、優先順位の観点で整理します。ポイントは、関税率の議論に振り回されるのではなく、変動前提で動けるようにすることです。

1 価格転嫁の設計を、顧客別に分解する

一律の値上げは最も反発を招きやすい一方、何もしないと利益が削れます。製品別、顧客別、契約別に、どこまで転嫁でき、どこは数量が落ちるかを分解し、交渉の材料を事前に用意することが重要です。ジェトロのヒアリングでも、関税コストを開示して説明することで転嫁を進める企業がある一方、回収が遅れている例も示されています。(ジェトロ)

2 生産移管は、在庫と設備の時間軸で考える

生産移管は中長期の最適化ですが、短期は在庫政策と出荷ルートの見直しで凌ぐことが多い。特に北米では、メキシコやカナダから米国に入る車の扱いなど、適用範囲の違いが利益を左右します。(Reuters)

3 調達の現地化は、原産地要件とセットで見る

北米のサプライチェーンでは、原産地要件を巡る要求が強まることがあります。ジェトロは、米国OEMやティア1がティア2に対して北米以外から輸入された材料の使用中止を求める事例などを紹介しています。(ジェトロ)

現地化は調達先を変えるだけでなく、品質保証、監査、開発体制の再設計も必要です。

4 事務コストと資金繰りを、経営指標に組み込む

関税は前払いであり、書類の作成や申告手続きも増えます。これは販管費ではなく、キャッシュフローと運転資金、そして人員配置の問題です。(ジェトロ)

経理、物流、法務、調達が横串で動ける体制がないと、現場が詰まります。

5 公的支援や相談窓口を、早めに使う

国内では経済産業省が米国関税に関するワンストップの情報提供や相談窓口案内を行っています。自社だけで抱え込むより、制度確認や資金繰り相談を早めに繋ぐ方が、意思決定が速くなります。(経済産業省)

まとめ:製造業にとっての本当の論点は、変動前提の経営力

ゴールドマン試算の3,400億円は、確かに大きな数字です。しかし本質は、関税が利益を削るという一点よりも、制度変更が繰り返される中で、価格、数量、サプライチェーン、キャッシュフローが同時に揺さぶられることにあります。(Reuters Japan)

だからこそ、ビジネスパーソンに必要なのは、関税率の当てものではなく、どの税率でも破綻しない計画と、変更が来たときに即座に切り替えられる設計です。制度面でも、15%の扱いやセクター別措置、さらには履行状況によって見直され得る枠組みが整理されています。(Congress.gov)

製造業の強みは、本来、現場の改善とサプライチェーンの組み替えにあります。関税という外生ショックを、短期は守りの資金繰りと交渉で耐え、中長期は生産と調達の最適化で取り返す。その設計図を、今年度のうちに言語化しておくことが、2026年3月期の変動耐性を大きく左右します。