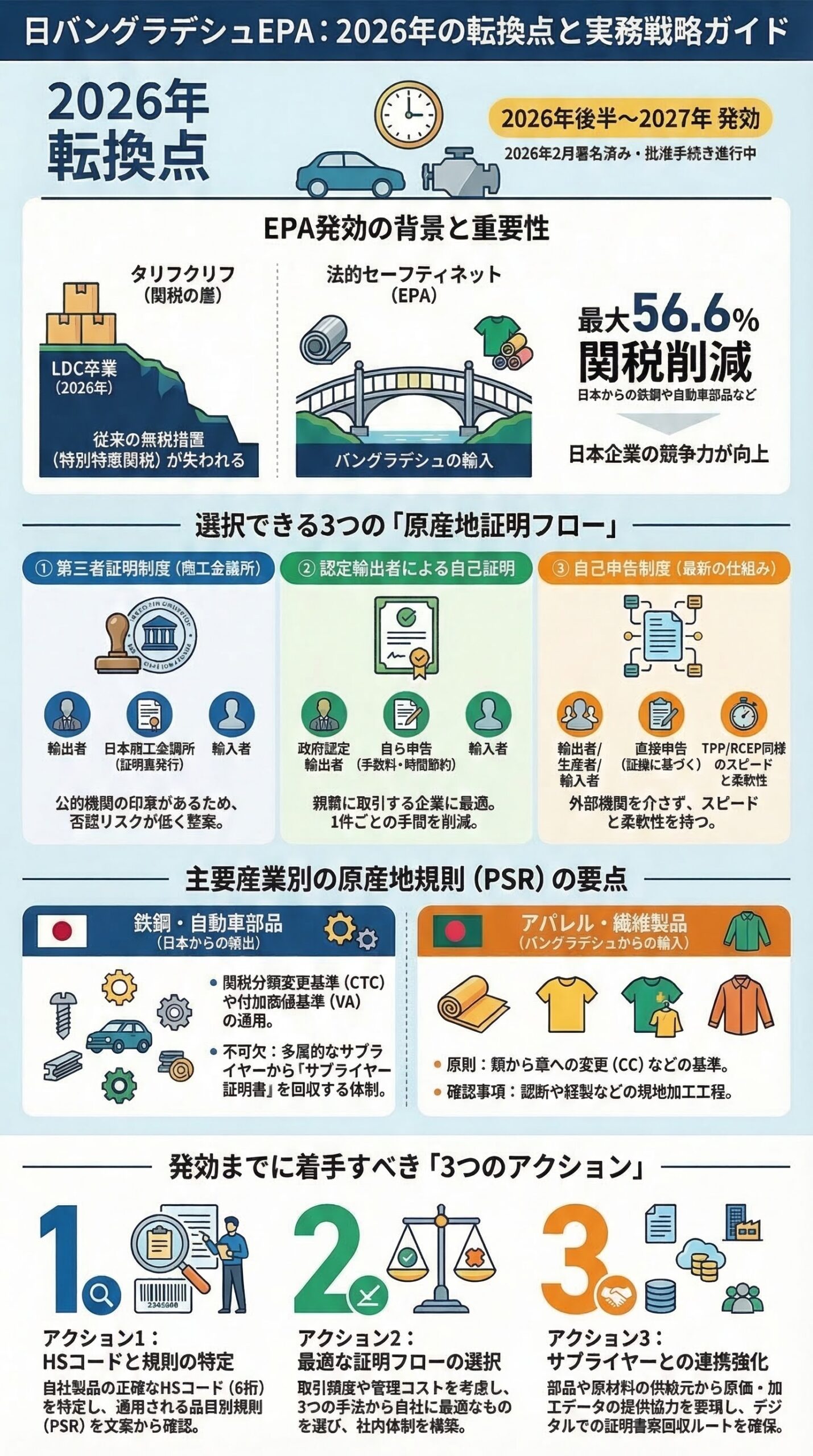

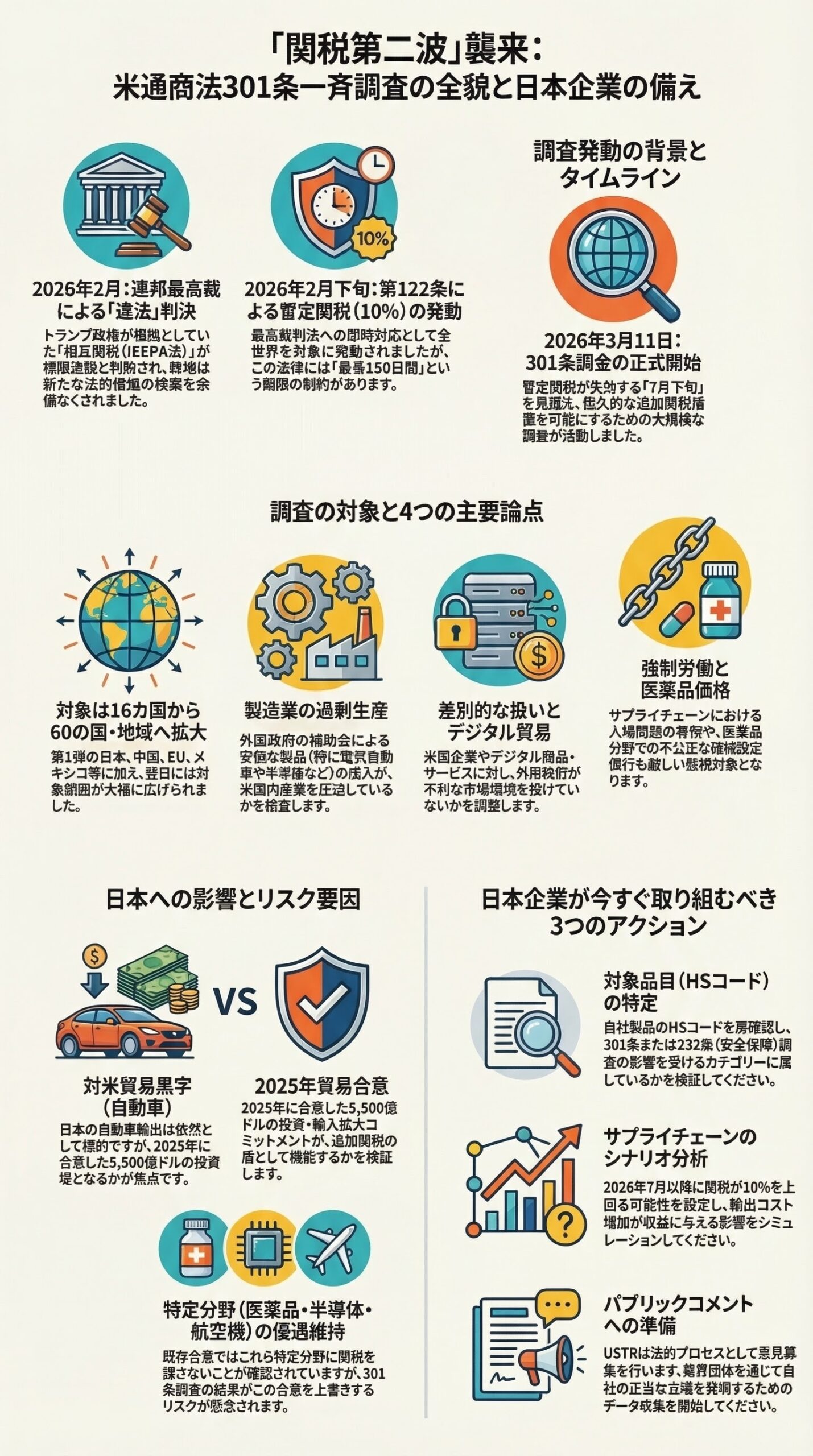

物流危機が日本企業に突きつけるサプライチェーン再編の決断

2026年3月15日

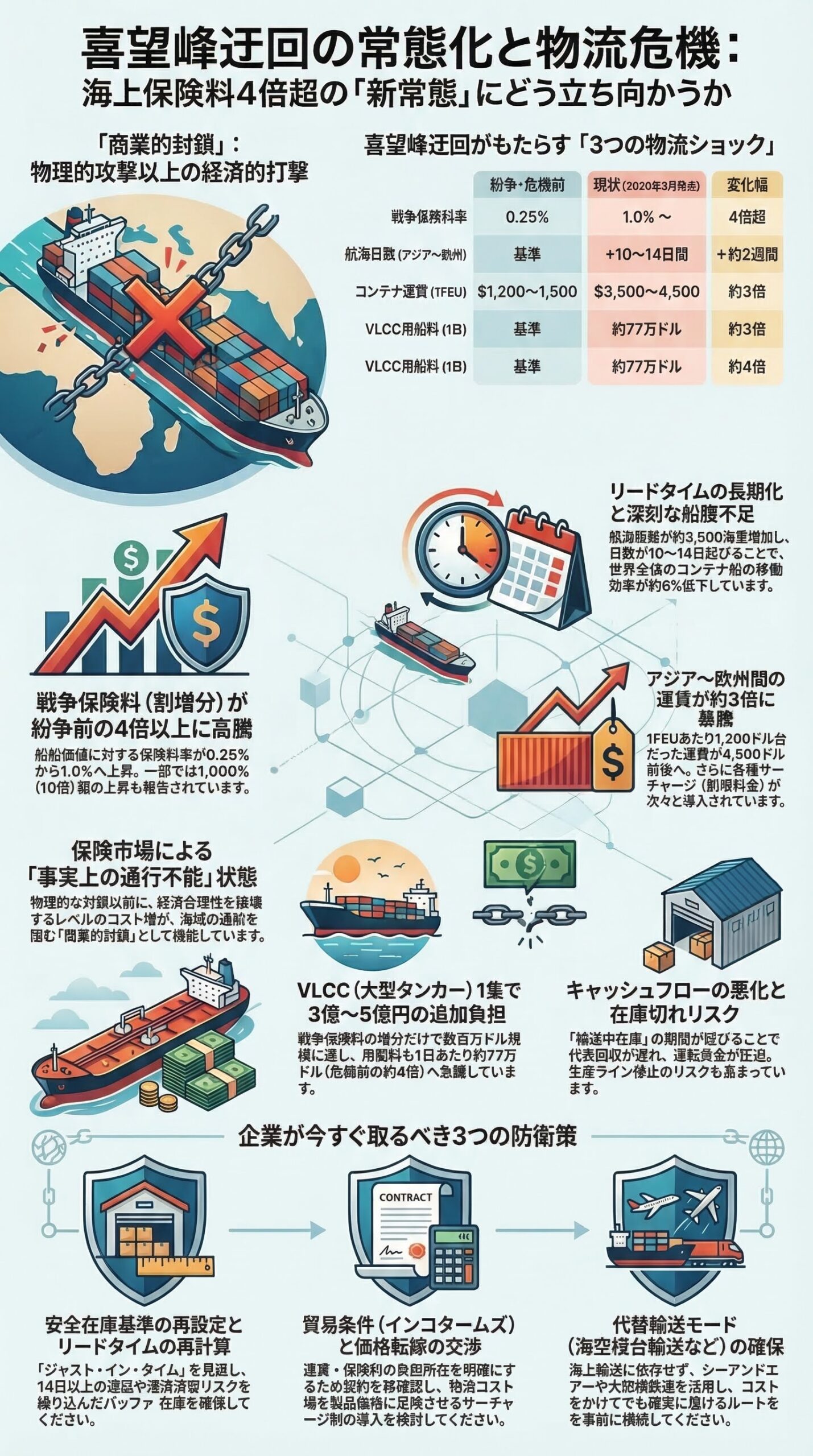

中東情勢の緊迫化に伴い、世界の海上物流の要衝である紅海・スエズ運河、およびホルムズ海峡の通航リスクがかつてない水準に達しています。当初は「一時的な混乱」と見られていた大手海運会社による南アフリカ・喜望峰ルートへの迂回は、現在では完全に「常態化」しました。

この迂回ルートの定着は、単なる配送の遅れにとどまらず、海上保険料の異常な高騰や運賃の暴騰を引き起こし、日本企業のサプライチェーンと収益構造を激しく圧迫しています。本記事では、海運業界で現在起きている「商業的封鎖」の実態と、喜望峰迂回がビジネスにもたらす構造的な影響、そして企業が今すぐ取るべき防衛策について深掘りして解説します。

1. なぜ「喜望峰迂回」が常態化したのか

保険料暴騰という「商業的封鎖」の罠

現在、多くのコンテナ船やタンカーが中東の海峡通過を諦め、アフリカ大陸の南端を回る喜望峰ルートを選択しています。この最大の理由は、物理的な攻撃の危険性に加え、経済合理性を完全に破壊する「海上保険料の暴騰」にあります。

紛争リスクの高い海域を航行する際、船舶には通常の保険に加えて「戦争保険(War Risk Insurance)」がかけられます。今回の紛争勃発直後、主要保険会社はホルムズ海峡・ペルシャ湾を対象とした既存の戦争保険契約の一斉取消し(キャンセル通知)を発行し、新たな保険料率を再交渉する事態となりました。再設定後の割増保険料(アディショナル・プレミアム)は、船舶の船体価値に対する割合で見ると、紛争前の0.25%から最大1.0%へと、実に4倍に跳ね上がっています。Reutersおよびモダン・ディプロマシーは「場合によっては1,000%超の上昇(10倍超)」という報告もあると伝えており、状況によって上昇幅は大きく異なります。

大型原油タンカー(VLCC)1隻1回の通航で発生する戦争保険料の増分だけで、200〜300万ドル規模(日本円で3億〜5億円前後)に達するケースも報告されています。また、VLCCのスポットチャーター(用船料)は最大で1日あたり約77万ドル(危機前比約4倍)にまで急騰しています。機雷やミサイルによる物理的な封鎖以前に、保険市場による「商業的な封鎖」が成立してしまっているのが現在の実態です。

2. 迂回がもたらす「3つの物流ショック」

喜望峰ルートへの迂回は、欧州・中東とアジアを結ぶ航路において、片道で約3,500海里の距離を追加し(スエズ運河経由比)、航海日数を10日から14日ほど長引かせます。これが日本企業に以下の3つの連鎖的なショックをもたらしています。

① リードタイムの長期化と深刻な船腹不足

航海日数が2週間延びるということは、同じ量の貨物を運ぶために、海運会社はこれまで以上の数の船を配備しなければならないことを意味します。しかし、世界に存在するコンテナ船の数には限りがあります。喜望峰迂回が常態化することで、世界のコンテナ船腹量の実質的な稼働効率は約6%低下するという試算もあります。船が海上で長期間拘束されることで、世界的な「船腹(荷物を積むスペース)の不足」と「空コンテナの不足」が引き起こされ、輸出入の予約自体が取りにくい状況が慢性化しています。

② 運賃と付加料金(サーチャージ)の暴騰

迂回に伴う燃料消費量の大幅な増加に加え、船腹不足が運賃を強烈に押し上げています。アジア〜欧州間のコンテナスポット運賃は、危機前の1FEUあたり1,200〜1,500ドル程度から、現在は3,500〜4,500ドル前後へと約3倍に達しています。さらに、海運各社は「喜望峰迂回割増(TSS)」「バンカー調整割増(BAF)」「緊急ピークシーズン割増(PSS)」といった各種サーチャージを次々と導入・引き上げており、企業の物流予算を大きく狂わせています。

③ キャッシュフローの悪化と在庫切れリスク

リードタイムの長期化は、財務部門にも打撃を与えます。商品が海上にある「輸送中在庫」の期間が延びることで、代金回収までの期間が長引き、運転資金(キャッシュフロー)が圧迫されます。同時に、工場への部品納入や小売店への商品到着が遅れることで、生産ラインの停止や販売機会の喪失という致命的なビジネスリスクが高まっています。

3. 経営層と実務担当者が今すぐ打つべき対策

この「迂回の常態化」を前提とした場合、企業は従来の物流戦略を根本から見直す必要があります。

① リードタイムを前提とした安全在庫の再設定

「ジャスト・イン・タイム」の極限まで絞り込んだ在庫管理は、現在の海運環境では機能しません。輸送日数がプラス14日、さらには港湾での滞留リスクを見込み、調達リードタイムを再計算した上で、安全在庫(バッファー)の基準を引き上げる決断が急務です。

② 契約条件(インコタームズ)と価格転嫁の見直し

海上運賃や保険料の高騰リスクを、買い手と売り手のどちらが負担するのか、貿易条件(インコタームズ)を直ちに再確認してください。FCAやCFRなど、運賃負担の所在が曖昧なままになっている契約は特に要注意です。また、物流費の急騰を製品価格に転嫁するための「サーチャージ制」の導入などを、取引先と率直に交渉する対話力が求められます。

③ 代替輸送モードの確保(シーアンドエアー等の活用)

欧州や中東向けの急ぎの貨物については、海上輸送のみに依存するリスクを避けるため、途中の経由地(ドバイ、シンガポールなど)まで船で運び、そこから航空機に載せ替える「シーアンドエアー(海空複合輸送)」や、ユーラシア大陸横断鉄道(中欧班列)の活用など、コストはかかっても確実に届けるための代替ルートの確保を物流業者(フォワーダー)と事前に取り決めておくことが重要です。

おわりに:平時の効率化から、有事の強靭化へ

海上保険料の高騰と喜望峰迂回の常態化は、世界のサプライチェーンが地政学リスクに対していかに脆弱であるかを如実に示しています。「いつか以前のような安い運賃と短い日数に戻るだろう」という希望的観測で事業計画を立てることは非常に危険です。

経営層は現在の高コスト・長リードタイムの物流環境を「新たな標準(ニューノーマル)」として受け入れ、サプライチェーンの強靭化(レジリエンス)にコストを支払うという戦略的な転換を図る必要があります。

参考リンク(主要データ・情報出所)

本記事の作成にあたり、以下の専門機関・主要報道機関の公開情報を参照しました。最新の運賃動向やルート状況は各リンクよりご確認ください。

1. Reuters(2026年3月6日付)

ホルムズ海峡紛争拡大に伴う海上保険料の急騰(場合によっては1,000%超)に関する一次報道。

https://www.reuters.com/world/middle-east/maritime-insurance-premiums-surge-iran-conflict-widens-2026-03-06/

2. Caixin Global(2026年3月6日付)

ホルムズ海峡の戦争保険料が船体価値の0.25%から1.0%へ4倍化、VLCCチャーター料が約77万ドル/日に急騰した詳細データ。

https://www.caixinglobal.com/2026-03-07/war-risk-insurance-returns-to-strait-of-hormuz-at-a-price-102420420.html

3. The Guardian(2026年3月2日付)

ホルムズ海峡・ペルシャ湾の戦争保険キャンセルおよびプレミアム再設定の詳細。

https://www.theguardian.com/business/2026/mar/02/maritime-insurers-war-risk-cover-gulf-iran-shipping-strait-of-hormuz

4. GoCubic – 2026 Freight Market Outlook

アジア〜欧州間コンテナ運賃の推移(危機前1,200〜1,500ドル→現状3,500〜4,500ドル/FEU)、喜望峰迂回による10〜14日の延長データ。

https://www.gocubic.io/guides/market-intelligence/2026-freight-market-outlook

5. 日本貿易振興機構(JETRO):ビジネス短信

中東情勢による海運の迂回状況や、各国の港湾・物流の最新状況、企業への影響調査。

https://www.jetro.go.jp/biznews/

6. Lloyd’s List(ロイズ・リスト)

国際海運の専門メディア。海上保険料(戦争リスクプレミアム)の高騰や、海運各社の配船戦略に関する一次情報。

https://lloydslist.maritimeintelligence.informa.com/

免責事項

本記事は、2026年3月15日時点において公開されている海運市場のデータ、報道機関のニュース、および調査機関の発表をもとに、一般的な情報提供およびビジネス上のリスク分析を目的として作成したものです。特定の物流契約、保険契約、証券売買、および経営判断に関する直接的な助言を構成するものではありません。海上運賃、保険料の割増率、各海運会社の航路選択は極めて流動的であり、執筆時点以降に急激に変動する可能性があります。実際の物流手配、事業継続計画(BCP)の策定、調達戦略の変更等については、取引のあるフォワーダー、損害保険会社、サプライチェーンコンサルタント等の専門家に必ずご相談ください。本記事の情報を利用したことにより生じたいかなる損害についても、筆者および当メディアは一切の責任を負いかねます。