日本企業が抱えるFTA実務上の大きな問題

FTAでは、原産地証明が肝心。証明が間違いである場合、相手国税関からの検認で間違いが指摘され、ペナルティを払うことになります。

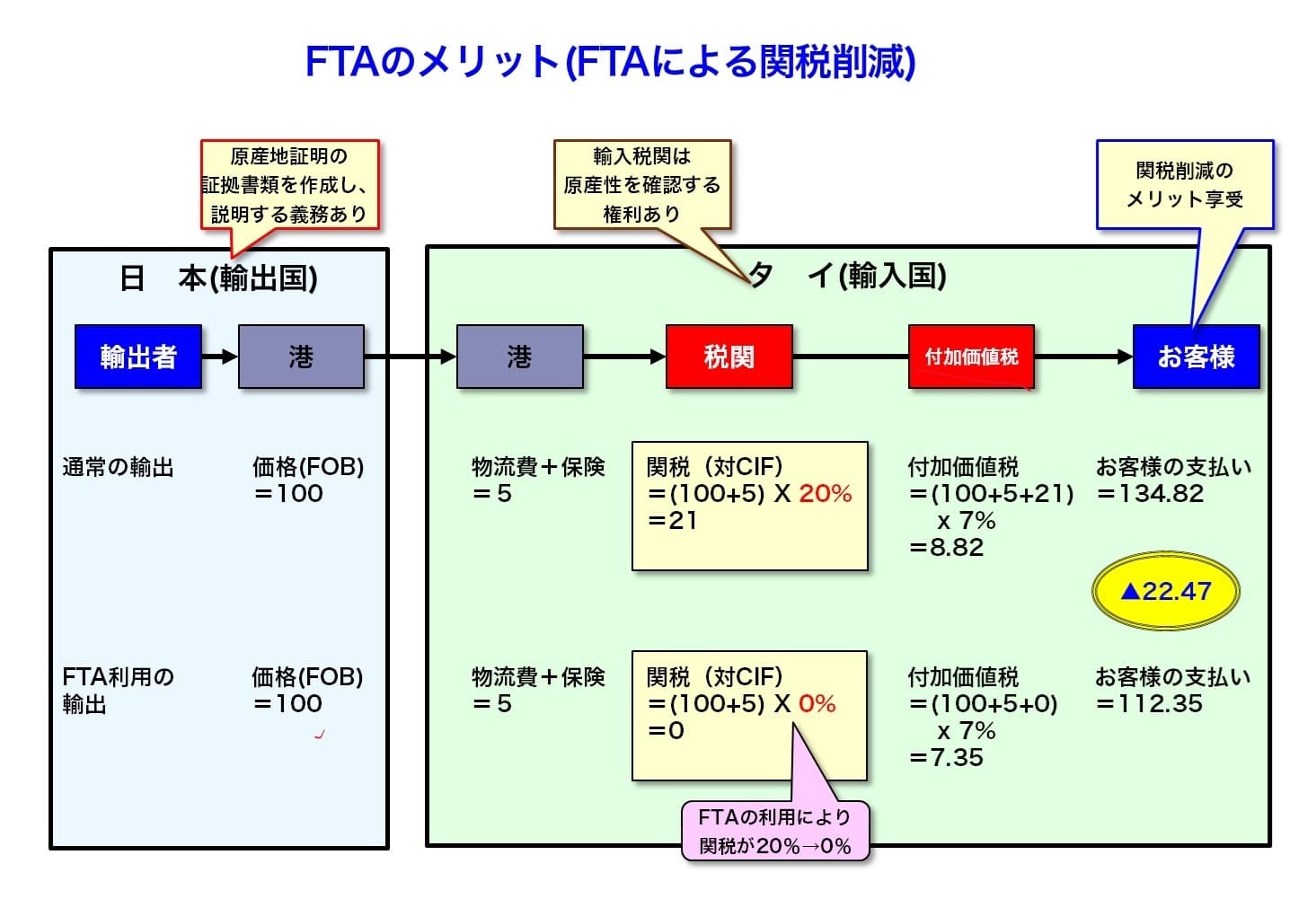

FTAにおける関税削減メリットを享受するには、正しい商品の原産地証明が必要。しかし...

日本企業はFTAでの関税削減には関心がありますが、そのために必要な原産地証明にはあまり注力していません。社内に原産地証明の理解者がいないですし、担当者はそのことに関しては素人。充分な知識のない中で躊躇しながら原産地証明を行っているのです。

拙(つた)ない証明で、検認時に相手国にその証明が不受理な場合、どうなるでしょうか。関税とペナルティを払うこと、顧客との間にわだかまりが発生することなど、金銭敵に、ビジネス的に大きな問題となることは必至です。

日本企業のFTA業務上の問題点5つ

FTA原産地証明:➀担当者の原産地証明規則の理解力不足

原産地証明の知識とスキルは独特なもの。人員が配置されてもその内容は一から勉強しなくてはいけない。

一定レベルに到達するのに時間が必要。人事異動や退職でその人材もいなくなる

正しい原産地証明を行うには、詳しい原産地規則やHSコードの知識がどうしても必要です。

原産地規則を学ぶにも、官庁などのセミナーでは実際の実務上役不足。学べる教科書や学習教材もない。セミナーに行くのも人が少ないので許可が下りない。そういったジレンマを抱えて現場では四苦八苦しています。

また、原産地規則を学ぶ為の時間やお金の投資を会社は余りしてくれないのも担当者を悩ます要素。

そして、仮にこの知識を習得しても他の部署で活用できる知識ではなく、FTAに係わる部門に異動することも、学ぶことも社員にとってはモチベーションが上がる要素にはなっていません。

人をFTA業務にアサインすること、その人を育成することはとても難しいのです。

FTA原産地証明:②CTC証明で必須のHSコード付番能力が不足

HSコードの正しい付番方法を理解している人がほとんどいないのが現状

HSコードは原産地証明の要。その付番方法を学ぶ場がないのが大きな問題。

輸出産品の原産地証明を行うのに、可能な限りCTC(関税分類変更基準)を使うのは大事です。

そのCTCでは部材の正しいHSコード付番が大事です。しかし、大半の企業は間違った方法で付番しています。それ故にその結果証明が正しくなく、証明の正しさを問われる検認時の問題にもなり得ます。

詳しくは省きますが、本来は関税率表解説、各注を参照の上、「通則」通りに付番することになります。しかし、そのことを説明しているものは弊社の参考書以外に殆どありません。

ホームページには税関の「実行関税率表」の表からHSコードを探し出すことが書かれていたり、別なサイトでHSコードをキーワードで検索するようなサービスをしているものが多くありますが、方法としては正しくありません。

昨今では、相手国税関がHSコードの是非を問うてくることが多くあります。見解の差異で裁判になることもあります。その際は「通則をどの様に適用して付番したかその論理構成」が問題となりますが、そういう論理武装は皆様の会社で行われていますか?

FTA原産地証明:③サプライヤーの証明は正しいのか?

サプライヤ証明は、自社の原産地証明の確からしさをサプライヤに委ねること。怖くはありませんか?

サプライヤに依存する部材の原産性証明、どうすれば確からしいものになるでしょうか

原産地証明をする上で、メインの部材の原産性が証明するのに必要となることがあります。それを果たすのがサプライヤ証明書です。

1 サプライヤ証明の正しさ

取引の状況にもよりますが、通常は紙1枚の証明書のパターンが多く、それをもって「メイン部材が原産である」という左証とすることになります。証拠書類も見せてもらえればいいのですが、たいていの場合見ることはかないません。

その証明書も記載方法が不適切であったり、記載項目が不十分であったりもします。

その背景にあるはずの証拠書類も、過去の経験からすると証拠書類がなかったり、証明が間違っている場合も多く見かけられます。つまり、そのメイン部材の原産性が充分証明されていない事になるわけです。

「サプライヤが間違ったのだから、サプライヤの責任だろう」という理屈は正しいのですが、販売している商品が「原産である」といったのは最終の生産者であり、責任所在は最終生産者になります。

いかにして、そういったリスクを極限まで減らすかが鍵となります。現実的に、サプライヤ証明の内容まで踏み込んで検認を受けるケースもあります。

2 購買・調達部門もサプライヤも対応するメリットがない

サプライヤ証明取得のプロセスも厄介です。

まず、サプライヤにはサプライヤ証明を出すメリットがありません。工数がかかり、内容の責任を求められ、対価がない(設定されている場合もありますが)。積極的にやりたいとはサプライヤは思いません。場合により、証明書に捺印だけ押して提出しているケースもあります。

また、サプライヤ証明書を依頼する側は、FTAの担当者ではなく、多くはサプライヤの窓口をしている調達・購買部門です。こちらにも対応することは仕事を増やすことになるだけで、ただでさえ忙しいのにやりたくないことになります。また、サプライヤ証明をサプライヤに依頼することは、調達コストを上げる口実を与えることになる為に、行いたくないことです。

調達・購買部門がFTAの知識を持つケースは希です。彼らが窓口をすることは、FTA担当とサプライヤの間に立つことになり面倒くさい仕事でしかないのです。以下に双方の負荷を最小限にするかはサプライヤ証明の正しさの鍵です。

上記の理由を鑑みても、サプライヤ証明書の重要性はかなり高い一方で、それを取り巻く組織が積極的ではないことがお分かりでしょう。サプライヤ証明はアプローチ方法を変える必要があるのです。

原産地証明が間違っていた場合:④検認時のコンプライアンスリスク

日本商工会議所が原産判定承認を出したことは、証明が正しいということではない。

商品の輸入国は、御社の商品の原産性を確認する権利があり、その確認を検認と言います。

輸入国が原産性の妥当性を確認にくるのは、日本の税務署が税務調査に来ることに似ています。

正しく証明されていれば、その対応は問題があるものではありません。対応するのがFTAによって違います。日本商工会義所、日本税関、若しくは相手国と直接とばらばらです。

RCEPをはじめとしたアジア圏のFTAの検認は日本商工会議所との対応となりますが、原産判定依頼時に日本商工会議所が判定を出したから、問題ないと考えるのは早計です。彼らは見た限りの過ちを指摘してくれるだけで、正しいとお墨付きをくれるわけではないのです。

問題を回避するには当然、間違いのない証明が出来るようになること。そして、社内、特に経営陣にFTAに対する認識を広めることです。

経営陣はとかく「担当者で検認対応できるだろう」と考えています。しかし、FTAは国家間の協定、企業としてのコンプライアンス課題でもあります。事実、検認に関する通知は日本商工会議所の場合、経営者宛に来ます。検認に対する回答も企業としての見解を求められるのであり、経営者は知らぬ存ぜぬではスマされません。

経営者の関与はFTAでは必須なのです。

FTA業務推進の問題:⑤企業のFTA対応組織と業務の継続性

短期間の人事異動や社員の退社で、日本企業のFTA原産地証明ができる能力を持った人は絶えず不足している。

企業の経営者がFTAの重要性を意識続けるのは難しい。当初は意識していても次第に忘れ、人的、金銭的リソースを投じなくなる。

FTAの原産地証明スキルは従来企業の中にはなかったもの。セミナーに出たり、自分で学んだりして個人が積上げてきたのが現状。

昨今の人材難において、証明を行う人の欠員が出た場合、補充には難儀する。外部からの人材も見つからず、社内でFTA部門に異動したい人もいない。将来の社内でのキャリアにFTAのスキルは役に立たないからである。

時が経つにつれ、企業経営者がその重要性と証明スキルの維持が難しいことを忘れ、もうできるだろうと安易に考えることで企業の原産地証明スキルは落ちていく。

どの様にしてFTA業務における企業組織としてのスキルを構築・維持・向上させるのか。